派遣監査証明書の費用ってどれくらい?費用の相場や内訳を解説

「監査証明書を発行してもらいたいけど、いったいどれくらいの金額なんだろう?」 「監査証明書の発行の際に必要な金額をざっくり知りたい」 「そもそも、なぜ監査証明書発行の際にそのような費用がかかるのだろうか?」

このようにお考えではありませんか?

監査証明書の発行には、あなたが想像している以上に費用がかかるかもしれません。

この記事では、派遣監査証明の際に必要な費用の相場を紹介した上で、その費用の内訳を徹底解説します。

この記事を最後まで読んでいただければ、派遣監査証明の費用のことで悩むことがなくなります!

1. 監査証明書の発行にかかる費用

「監査証明書」を発行するには、公認会計士による「監査」が必要になり、その「監査」を実施してもらうには費用がかかります。

この章では、公認会計士による「監査報酬(費用)」の相場を紹介した上で、その「監査報酬」がどのようにして決まるのかを解説します。

(1)監査報酬の概算・相場

「監査証明・合意された手続き」には、公認会計士が監査を行うため、費用がかかります。

費用の相場は担当企業規模にもよりますが、大体10万円~50万円です。

| 監査証明(新規) | 合意された手続き(更新) | |

|---|---|---|

| 監査報酬 | 10万円〜35万円 | 10万円〜35万円 |

(2)監査報酬(費用)はどのようにして決まるのか?

監査報酬の金額は「監査証明と合意された手続きのどちらを選択するか」「会社の売上高や総資産」「監査の対象期間」などによって異なります。

ここでは、上記で紹介した4つの要素をひとつずつ紹介していきます。

#1: 監査証明と合意された手続きのどちらを選択するか

「監査証明」は監査基準に基づき、手続きを行います。

一方、「合意された手続き」では特定の重要な勘定科目の手続きを行います。

監査証明の方が確認するポイントは多くなりますが、チェック基準が合意された手続きの方が厳しい場合もあり、どちらが費用が抑えられるかは個別の企業で異なります。

「監査証明」と「合意された手続き」について、より詳しく知りたい方は、下記の記事を参照してみてください。

#2: 会社の売上高や総資産

監査報酬の金額は、会社の「売上高」や「総資産」によって異なります。

なぜなら、公認会計士による「監査業務」は、会社の売上高や総資産によって「業務量」に違いが生まれるからです。

例えば、売上高1,000億円の会社と売上高3,000万円の会社では、「監査の業務量」が大きく異なることが理解いただけると思います。

同じように、総資産が30億円の会社と1億円の会社では、監査時の業務量が異なるのです。

このため、売上高や総資産の額が小さければ、監査証明書発行の料金はそれに応じて安くなり、反対に、売上高や総資産の額が大きければ、監査証明書発行の料金は高くなります。

#3:監査の対象期間

監査報酬の金額は、「監査手続きをする期間の長さ」によって異なります。

監査の対象期間とは、直近の決算日から監査対象となる月次決算書日までの期間を指します。

例えば、3月決算の会社で、監査の依頼を行った時期が、A社が6月末、B社が11月末とした場合、監査の対象期間はA社が3ヶ月、B社が8ヶ月となります。

B社の方が監査手続きをする期間が長くなるので、報酬額が高くなります。

2. 「監査証明・合意された手続き」の全体像と事務所の特徴

この章では、まず、監査証明・合意された手続きの全体的な流れを紹介します。

流れをご紹介した後は、幣事務所に依頼するメリットやよくあるご質問について紹介します。

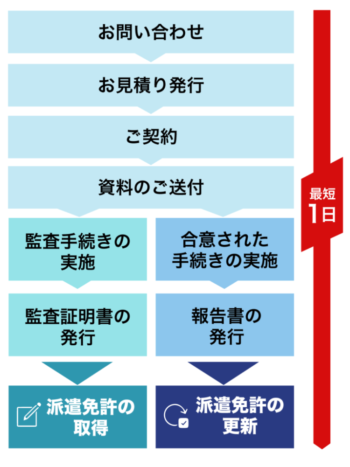

(1)監査証明・合意された手続き取得の流れ

「監査証明・合意された手続き」の発行は下記の流れで行われます。

一般的な納期は企業規模等に応じて、1週間から2週間ですが、弊社では最短即日で免許取得・免許更新が行われます。

(2)弊事務所の特徴

弊事務所では、監査証明書・報告書(合意された手続き)を最短即日に発行し、新規・更新ともに、業界最安クラスの10万円から承っておりますので、お気軽にお電話ください。

四大監査法人出身の経験豊富な公認会計士が対応いたします。

3. よくあるご質問(Q&A)

弊事務所に頻繁に寄せられる質問とその質問に対する回答を下記にまとめましたので、どうぞ参考にしてください。

Q1:地方でも対応してもらえますか?

A:全国対応しておりますので、お気軽にご相談ください。

Q2:更新期限が迫っていて、時間がないのですが、対応していただけますか?

A: 監査の手続き自体は、監査対象となる「月次決算書」が完成していて、かつ、その「月次決算書」が要件を満たしていることを証明できる「根拠資料」が揃っていれば、最短即日で証明書の発行を行うことができます。

しかし、通常、会社の規模が大きくなるほど、手続きの工数が発生してしまいます。また、事前にご用意していただく資料がございますので、可能な限りお早めにお問い合わせいただくことをおすすめしています。

Q3:月次決算書で満たす必要がある「資産要件」について教えてもらえますか?

A:月次決算書で満たす必要がある「資産要件」は下記の通りです。

「労働者派遣事業」

直近の決算書(貸借対照表)で下記3要件を満たす必要があります。

- 基準資産要件:基準資産額(資産額ー負債額)2,000万円×事業所数

- 負債比率要件:基準資産額(資産額ー負債額)≧純負債額×1/7

- 現金預金要件:現金預金額≧1,500万円×事業所数

労働者派遣事業の事業主は一般的には、上記の「資産要件」を満たす必要がありますが、一部の事業者には「緩和要件」が認められています。

その「緩和要件」が認められるのは、以下の事業主です。

一つの事業所のみを有し、常時雇用している派遣労働者が10人以下である中小企業主

この条件に当てはまる場合は、「緩和要件」が適用されます。

「小規模派遣元事業主」

直近の決算書(貸借対照表)で下記3要件を満たす必要があります。

- 基準資産要件:基準資産額(資産額ー負債額)1,000万円

- 負債比率要件:基準資産額≧純負債額1/7

- 現金預金要件:現金預金額≧800万円

「資産要件」について、より詳しく知りたい方は、下記の記事を参照してみてください。

Q4:「資産要件」を満たす目処が立たないのですが、どうすればいいのでしょうか?

A: 決算内容の見直しや融資など、財務施策により対応できる可能性があります。

通常、ひとつの手段だけでは「資産要件」を満たすことが難しい場合が多く、そのため、複数の手段を組み合わせることがほとんどです。

弊事務所では、豊富な事例をもとに法令や税務に抵触しない適正な決算処理をご提案することが可能です。

ただし、個々の事案によって取れる手段が変わってきます。

そのため、まずは、弊事務所にお気軽にお問い合わせしていただけると助かります。

Q5:監査証明をお願いするにあたり、どのような資料を用意すれば良いのでしょうか?

A: 一般的には下記の書類をお願いすることが多いです。

- 会社の謄本

- 直近期の税務申告書、決算書、勘定内訳書

- 提出の対象となる月次の決算書(試算表)

- 提出の対象となる月次の補助科目残高一覧表

- 預金通帳

- 契約書、請求書、領収書(こちらで指定したもの)

上記以外にも、貴社の状況に応じた資料をお願いすることがあります。あらかじめご了承ください。

Q6:監査対象となる月次決算書は必ず月末締めでないといけないのですか?

A: 月末締めでなくても構いません。

資産要件をしっかり満たしているのならば、監査対象となる月次決算書は、月中のものでも大丈夫です。

Q7:顧問税理士に監査(監査証明・合意された手続き)をお願いすることはできないのですか?

A:できません。

監査(監査証明・合意された手続き)は公認会計士または監査法人のみが実施できる業務のため、貴社の顧問税理士が公認会計士の資格を持っていたとしても、監査(監査証明・合意された手続き)を行うことはできません。

「監査」は会社から独立した第三者、つまり事業に関与していない公認会計士のみが実施できる業務なのです。

Q8:「特定労働者派遣事業」から「労働者派遣事業」へ移行する場合、許可の「新規」と「更新」のどちらに該当しますか?

A: 過去において、「労働者派遣事業」の許可を取得していない場合はすべて「新規」扱いになります。

「特定労働者派遣事業」から「労働者派遣事業」へ移行する場合、ほとんどのケースが「新規」に該当することになると思われます。

Q9:「監査証明」or「合意された手続き」と「労働者派遣事業の申請業務」を両方お願いすることは可能ですか?

A:できません。

「監査証明」or「合意された手続き」を行う公認会計士は、会社と利害関係がない必要があります。

つまり「監査証明」or「合意された手続き」を行うことに加えて、会社の「労働者派遣事業の申請業務」を行うことは、会社と利害関係がある公認会計士が「監査」を行うことになります。

これらの理由から「監査証明」or「合意された手続き」と「労働者派遣事業の申請業務」を両方お引き受けすることはできません。

Q10:普段の税務申告や会計を依頼することはできますか?

A:もちろん可能です。

経験豊富な会計・税務のプロフェッショナルが貴社の経営をサポートさせていただきます。

貴社のニーズに合わせて、サービスに応じた料金を自由に選ぶことができます。

ユニヴィスグループでは、会計・税務顧問サービスとして以下の5つを提供しております。

- 記帳代行

- 申告書・税務書類の作成

- 給与計算

- 節税支援

- 会計・税務セカンドオピニオン

ただし、「監査」と同時に「会計・税務顧問サービス」をご提供することは、監査人としての「独立性」の観点から認められておりません。

このような場合は、信頼のおける別の会計事務所をご紹介させていただくか、貴社への「監査」が完了した後、改めてご相談していただくことになります。

Q11:必ず「監査証明書」または「合意された手続き実施結果報告書」を発行してもらえますか?

A:業務開始前から「監査証明書」および「合意された手続き実施結果報告書」の発行を保証することはできません。

「監査証明書」または「合意された手続き実施結果報告書」は必要な手続きを実施した後に発行することになりますので、必要な書類をご提出いただけない場合は発行できません。

Q12:他の公認会計士事務所から、提出した書類に監査上の問題があるため、「監査証明書」を出すことができないと言われてしまいました。貴事務所でも、やはり「監査証明書」を出していただくことはできないのでしょうか?

A:弊事務所でも「監査証明書」を出すことは難しいと思われます。

なぜなら、全ての会計士による「監査」は「監査基準」に基づいて行われ、「会計基準」を判断基準に監査を行なっています。

そのため、公認会計士であれば、実施する監査の手順や判断基準、そして、それらの要素から導かれる結果が大きく異なることはなく、また、異なってはいけないのです。

このため、どの会計士が「監査」を行なったとしても、「監査証明書」を発行できない状況が大きく変わることはありません。

4. まとめ

今回は、派遣監査証明の際に必要になる費用とその内訳についてご紹介しました。

弊事務所では、お急ぎの方には、監査証明書・報告書(合意された手続き)を最短即日で発行させていただきます。

新規・更新ともに、業界最安クラスの10万円から依頼を承っておりますので、お気軽にお電話ください。