派遣監査証明ってなに?監査報告書はいつ必要?作成方法まで徹底解説

「労働者派遣事業が許可制になったってどういうこと?」 「どんな準備がいるんだろう?」

派遣法案が可決されたことで、今まで認可制だった派遣事業は許可制になり資産要件を満たしていないと事業を行うことが出来なくなりました。

しかし、この変化がどのように事業に影響を与えるのか、なかなか分かりませんよね。

この記事を読めば、派遣事業を行うにあたってどのような資産要件を満たさなければいけないのかや必要な監査証明書についてしっかり理解することができます!

1.派遣監査証明とは

ここでは、派遣監査証明とは一体なんなのか、また発行にあたっての注意点について説明します。

(1)派遣監査証明は派遣事業の許可申請に必要な書類

派遣監査証明とは、労働者派遣事業を行うにあたって、厚生労働大臣の許可を得るために必要な書類です。

労働者派遣法において、一般労働者派遣事業を行おうとする者は、厚生労働大臣の許可を受けなければいけません。

このとき、申請者が事業を的確に行うことができるのか、といった点を監査人である公認会計士が監査し証明します。

つまり派遣監査証明とは、企業が作成した財務諸表が適性で信じられるものかどうかを企業に保証し、厚生労働大臣の許可を得るために必要な書類です。

(2)なぜ派遣監査証明が必要になったのか

以前は特定労働者派遣事業と一般労働者派遣事業がありました。

特定派遣労働事業は、一般派遣労働事業に比べると特定の技術を有する人材を派遣する業者です。

また、一般労働者派遣事業とは異なり、厚生労働大臣の許可が必要ありませんでした。

しかし平成27年9月の法改正で特定派遣労働事業が廃止され、派遣事業は資産要件を満たし、厚生労働大臣の許可を得た会社のみの労働者派遣事業として一本化されました。

そのため全ての派遣事業者に、資産要件を満たしているのかという派遣監査証明が必要になりました。

(3)派遣監査証明の種類2つ

派遣監査証明に必要な書類は、労働者派遣事業を新たに開始するのか、更新をするのかによって必要になる書類が異なります。

新規の場合は監査報告書が、更新の場合は合意ある手続きが必要です。

監査報告書とは、企業の経営者が作成した財務諸表が公正かつ妥当と認められる基準に沿って適性に表示されているかどうかについて、監査人が意見を述べた報告書のことです。

一方、合意ある手続きとは、依頼者との間で前もって合意した手続きに基づき、発見した事項についてのみ、その結果を報告するものです。

これは、監査人が主体的判断に基づき、証拠を入手しないことまた、手続きの結果のみが報告され結論は報告されないことから、保証業務の定義は満たされないことになります。

詳しくは、3.監査報告書とはで説明します。

(4)派遣監査証明は公認会計士のみ発行可能

派遣監査証明を行えるのは、一定の条件を満たしている公認会計士のみになります。

それは証明を受ける会社の第三者で利害関係の発生しない独立した立場にあるということです。

つまり、以下の立場の公認会計士に派遣監査証明を発行してもらうことはできません。

- 顧問もしくはコンサルティング契約を結んでいる公認会計士

- 社内の公認会計士

- 社外監査役などの会社役員になっている公認会計士

- 会社との間に何らかの利害関係をもつ公認会計士

また、公認会計士以外の税理士のような士業では派遣監査証明の発行は禁止されています。

この点に注意して、派遣監査証明を依頼しましょう。

2.派遣監査証明が必要な場合

派遣監査証明が必要になるのは、最新の事業年度の決算において定められた資産要件を満たしていなかった場合になります。

この場合は、条件を満たした上で派遣監査証明書を発行してもらう必要があります。

つまり、許可を受けたい年度の直前の決算で資産要件を満たしている場合には、派遣監査証明は不要です。

また、許可の新規取得か更新かで派遣監査証明の種類が異なります。

- 新規取得の場合:監査証明

- 更新の場合:合意された手続き

(1)資産要件を満たしているか

次に、労働者派遣事業の許可を得られるのは、以下3点の資産要件をすべて満たした場合で、1つでも満たしていない資産要件がある場合は、満たした上で監査証明もしくは合意された手続きが必要です。

・基準資産要件 :1事業所あたり基準資産額2,000万円以上 ・負債比率要件:基準資産額が負債総額の1/7以上 ・現金預金要件:1事業所あたり自己名義の現金および預金総額が1,500万円以上

この条件を満たさない限り派遣事業の許可が下りることはありません。

派遣監査証明の有無にかかわらず、許可を受けていない会社は事業を行うことができない、という点に注意してください。

これらの条件を適用を受けたい年度の直前の決算において満たしている場合は、公認会計士の発行する派遣監査証明は必要ありません。

税務署に提出した決算書を申請書として労働局に提出するだけで大丈夫です。

もし、前年事業年度の決算書でいずれかの条件を満たしていない場合には、下記のような対応があります。

| 満たしていない条件 | 対応 |

| 現金預金 | 増資又は借入によりキャッシュを調達する事になる。 |

| 負債要件 | 借入金の早期返済により負債総額を減らすか、増資により基準資産を増やす必要がある。 |

| 基準資産 | 増資を行い、資本金・出資金を増額した上で、仮決算を行う。 |

対応方法は参考なので、詳しくは公認会計士に確認してください。

条件を満たしてから派遣監査証明を発行してもらうようにしましょう。

(2)条件緩和が適応されるか

上記で説明した労働者派遣事業の資産要件に関しては、一部緩和措置が認められる場合があります。

緩和措置が認められるのは、法改正により資産要件を満たす必要がある旧特定労働者派遣事業者のみになります。

今まで、旧特定労働者派遣事業を行っており下記の条件を満たす場合は資産要件の緩和が認められます。

ひとつの事業所のみを有し、常時雇用している派遣労働者が10人以下の中小企業の経営者の方は、以下の条件が適用されます。

| 基準資産要件 | 負債比率要件 | 現金預金要件 |

| 基本資産額1,000万円以上 | 基準資産額が負債総額の1/7以上 | 現金預金800万円以上 |

緩和条件が適応されるのはあくまでも、旧特定労働者派遣事業者のみであることに注意しましょう。

新たに事業を始める場合、緩和措置は適用されることはありません。

3.監査報告書とは

監査報告書を公認会計士に発行してもらうまでに行うことをくわしく説明していきます。

- 必要書類

- 費用

- スケジュール

なお、派遣事業を新規で申請する場合と、更新する場合で内容が異なりますので、新規申請か更新か確認するようにしましょう。

(1)監査報告書と合意ある手続きの違い

監査報告書を発行する場合と合意された手続き実施結果報告書は、以下のように異なります。

必要なケース:労働者派遣事業を新規申請する場合

保証内容:財務諸表が一般の基準に基づいて作成されたものであることを保証するもの

必要なケース:労働者派遣事業を更新する場合

保証内容:依頼者との間で前もって合意した手続きとその結果を報告するもの

合意された手続き実施結果報告書の場合、結果は報告しますが、どんな結果であっても公認会計士はその保証を負うことはありません。

更新時には、派遣監査証明を発行するか、合意された手続き実施結果報告書にするか選択することが可能です。

合意された手続き結果報告書は監査報告書よりも監査対象が少ないことが特徴です。

そのため派遣監査証明の発行に比べ、合意された手続き実施結果報告書の方が時間もコストもカットすることができるので、特別な理由がない場合は合意された手続き実施結果報告書を選択するケースが多いです。

それぞれについて、詳しく説明していきます。

#1:監査報告書

新しく労働者派遣事業を開始するための許可を得る場合、独立監査人の監査報告書が必要になります。

派遣監査証明において公認会計士が行うのは、資産要件を満たした中間・月次決算書について、正しく作成されているかの確認です。

月次決算書などに記載されている資産は本当に会社に帰属するのか、記載された負債の他に記載されていない負債はないかなどを会社の貸借対照表や損益計算書を網羅的に検証します。

監査対象範囲が広く、検証の深度も深いため監査報告書の発行に時間と手間がかかるため、注意してください。

必要書類は事前に準備し、公認会計士と十分なコミュニケーションをとってください。

#2:合意ある手続き

労働者派遣事業を行うための許可の更新をする場合、合意された手続き実施結果報告書が必要です。

この報告書において公認会計士は、資産要件を満たした中間・月次決算書について、主に基準資産要件、現金預金要件、負債比率要件に影響する項目を選択して確認を行います。

合意ある手続きに関しては、監査の対象を貸借対照表に限定し、損益計算書の確認を行わないということも可能になります。

そのため、手続きが軽減するためリーズナブルに依頼をすることができます。

労働者派遣事業の更新については、下記の記事で詳しく説明しているので、参考にしてください。

(2)必要な準備書類

派遣監査証明の実施に必要な書類は以下の通りです。

個別のケースで必要書類が異なるので、公認会計士に確認しましょう。

下記のリストの必要書類一覧をご覧ください。

- 定款

- 登記簿謄本

- 月次決算書

- 総勘定元帳

- 通帳

- 固定資産台帳(もしあれば)

- 直近の税務申告書

事前に必要書類を準備し、スムーズに監査報告書を発行してもらえるようにしておきましょう。

(3)スケジュールと費用

派遣監査証明を行うにあたってのスケジュールと費用は、以下の通りです。

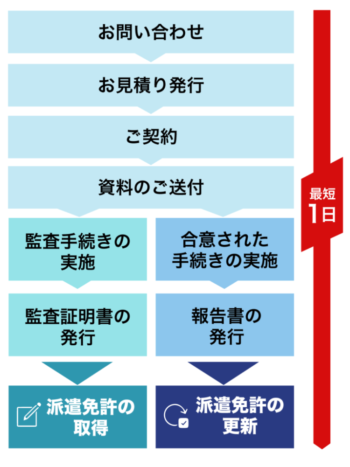

#1.スケジュール

まず、派遣監査証明の発行の流れについて解説していきます。

労働者派遣事業の監査業務は概ね2日程度の日数を要しますが弊社では最短即日から承っております。

事務所規模等で必要日数は変動することもございますので、ぜひともお気軽にお電話ください。

#2.必要日数・費用

以下の表は、監査報告書・合意された手続きを取得する際の一般的な相場です。

| 労働派遣 | 監査報告書 | 合意された手続き |

| 目安の金額 | 15万円〜 | 10万円〜 |

| 監査にかかる日数 | 5日 | 3日 |

金額や日数は会社の規模によって上下することもありますが、弊社では「監査報告書」「合意された手続き」ともに業界最安クラスの最短10万円から承っております。

四大監査法人出身の経験豊富な公認会計士が対応いたしますのでお気軽にお電話ください。

費用について詳しく知りたい方は、こちらの記事をご覧ください。

(4)注意点

公認会計士に派遣監査証明を依頼する際は以下の2点について注意しておきましょう。

- 必ず派遣監査証明が発行できるわけではない

- 派遣監査証明を発行しても労働者派遣事業の許可が下りないこともある

監査人に派遣監査証明を依頼したからと言って確実に派遣監査証明を発行してもらえるわけではありません。

決算書に間違いなどの不備があると、修正が求められることになりその結果、資産要件を満たしていないことがわかると労働者派遣事業の許可を得ることができなくなります。

また資産要件を満たしていても、その他の許可要件を満たしていなければ労働者派遣事業を始めることはできません。

以下の記事ではその他の許可要件についても解説しているので、ぜひご覧ください。

(5)派遣監査証明に関するQ&A

Q1:許可がなくても労働者派遣事業を行えるの?

A1:平成27年の9月の法改正以降、労働者派遣事業は、許可がないと行えません。資産要件を満たした上で、監査報告書を厚生労働省に提出して許可を得てから事業を行いましょう。

Q2:資産要件を満たしていない場合は、どうしたらいい?

A2:増資や借入もしくは借入金の返済を行い、条件を満たすようにしてください。

Q3:自分の会社が緩和措置を受ける対象なのか分からない。

A3:緩和措置の対象となるのは、旧特定労働者派遣事業者でひとつの事業所のみを持ち、常時雇用している人数が10人以下の中小企業です。

Q4:監査報告書は社内の公認会計士に依頼するの?

A4:会社内の公認会計士に監査報告書を依頼することはできません。依頼できるのは、会社の第三者で利害関係の発生しない独立した立場にある監査人に限ります。

4.まとめ

労働者派遣事業に必要な派遣監査証明とは一体何なのか、どのように準備していくのかについて解説してきました。

労働者派遣事業に関しては、監査基準が細かく設けられていたりと、複雑な点が多いと思います。

法改正で今後どのように労働者派遣事業を行っていけば良いのか、手探りの部分もあるかとは思います。

ぜひ派遣事業に関して経験豊富な「会計事務所ユニヴィス」にお気軽にご相談下さい。