時価純資産法とは?具体的な計算方法やメリット・デメリットを解説!

「時価純資産法って聞いたことあるけど何だろう…」 「時価純資産法の計算方法がわからない…」

このように悩んではいませんか?

端的に言えば、時価純資産法とは「コストアプローチ」という企業評価手法のうちの一つです。

この記事では、時価純資産法の概要や、時価純資産法を用いたバリュエーションを紹介します。

この記事を読めば、時価純資産法とは何かを理解し、実際に計算することができるようになりますよ。

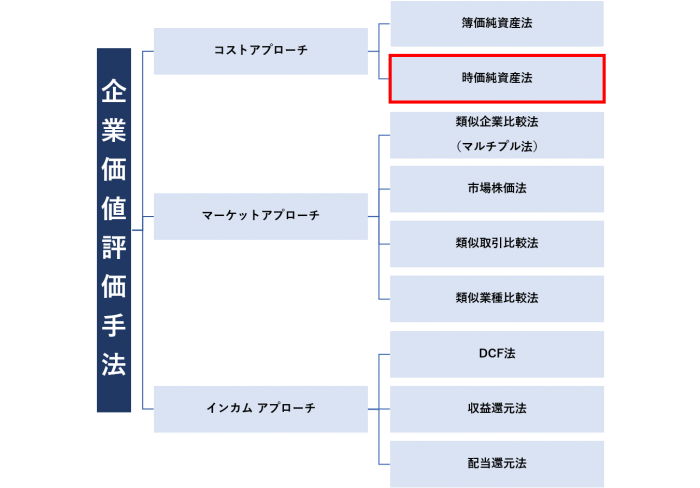

1. 時価純資産法は企業価値評価の方法の一つ

時価純資産法とは、企業価値評価を行う際の手法である「コストアプローチ」の一種です。

企業の価値を評価する方法は大別してマーケットアプローチ、インカムアプローチ、コストアプローチの3つがあり、時価純資産法はその中のコストアプローチに分類される評価手法です。

コストアプローチの中にも、簿価純資産法、時価純資産法などの価値評価手法があります。

コストアプローチについて詳しく知りたい場合は、こちらの記事をご覧ください。

時価純資産法においては、企業が保有している資産の時価総額から、負債の時価総額を差し引いた金額を株主資本価値として考えます。

有形の資産のみならず、無形の資産も時価評価する点が特徴です。

時価純資産法にはこの方法ならではのメリットとデメリットがそれぞれ存在しています。

以下、順番にメリットとデメリットを解説します。

(1)時価純資産法のメリット

時価純資産法のメリットは以下の2つです。

- 計算が簡単

- 個人の主観が入りにくい

他の評価手法では、ファイナンスの専門知識および多くのデータが必要となるのに対し、時価純資産法は、貸借対照表があればバリュエーションすることができるため、他の評価手法と比べて容易に企業価値を評価できる手法と言えるでしょう。

また、貸借対照表のデータを参考にして計算を行うため、個人の主観が入りにくく、今現在の現実的な価値を反映しやすい手法と言えます。

(2)時価純資産法のデメリット

時価純資産法のデメリットとして、将来の収益性を企業価値に反映させることができないということがあげられます。

時価純資産法は、過去に生み出された利益の総計である純資産を基準として企業価値を評価する方法です。

そのため、その企業の将来性などは一切考慮せずに企業価値を評価することになります。

M&Aは、一般的に将来の収益力も考慮して行われるため、この点でM&Aを行う際の考慮要素が抜けた手法であるとも考えられます。

2. 時価純資産法の計算方法

ここからは、時価純資産法を用いてどのようにバリュエーションするのか、その計算方法を紹介します。

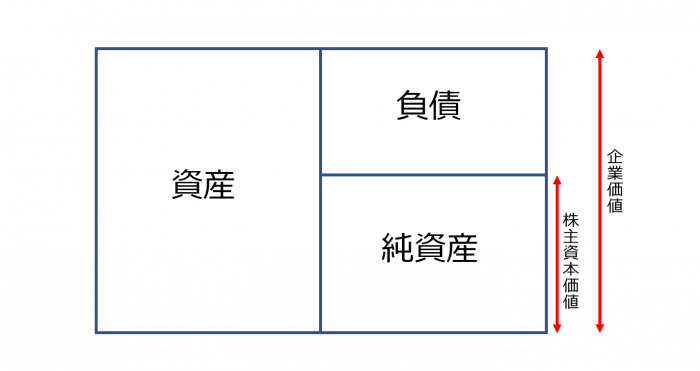

そもそもバリュエーションは、以下の図のように、求める指標として株主資本価値と企業価値の2つがあります。

株主資本価値(=純資産)とは、総資産から負債を差し引いたものです。

一方、企業価値は株主資本価値に負債を加えたもののことです。

2つの価値指標は両方バリュエーションに用いられるのですが、今回は、株式資本価値を計算する方法について解説します。

時価純資産法においては、貸借対照表のそれぞれの項目につき、必要に応じて簿価を時価に換算します。

そして、時価換算した資産から時価換算した負債を差し引いた金額が株主資本価値(=純資産)となります。

次に、実際に具体的な数値を使って計算方法を紹介します。

(1)時価純資産法での具体的な計算方法

ここでは、Aという会社の存在を前提として考えていきます。

計算を行う際の前提条件は以下の通りです。

- 営業債権: 簿価=時価

- 有価証券、子会社・関連会社株式: 簿価=時価

- 棚卸資産: 簿価(270)>時価(250)商品価値の低下を考慮

- 有形固定資産: 簿価(900)<時価(1000) 地価の値上がりや資産価値の低下を総合的に考慮

- 負債: 簿価=時価

このような前提条件のもと、今回はA社の株主資本価値(=純資産)を計算します。

資産および負債を時価換算した、A社の貸借対照表上の数値はこちらです。

| 種類 | 価格(時価に換算したもの) | |

| 資産 | 営業債権 (売掛金、受取手形、貸付金等) | 2000 |

| 有価証券、子会社・関連会社株式 | 500 | |

| 棚卸資産 | 250(時価に換算) | |

| 有形固定資産 | 1000(時価に換算) | |

| 知的財産権 | 50 | |

| 資産合計 | 3800 | |

| 負債 | 買掛金、未払金など | 1000 |

| 退職給与引当金、退職給付会計 | 300 | |

| 賞与引当金 | 300 | |

| 未払税金 | 500 | |

| 負債合計 | 2100 | |

| 株主資本価値 | 1700 |

資産部門では、営業債権や有価証券、有形固定資産などの数値を考慮して総資産を計算します。

この時、有形固定資産などの価格が変動するものについては時価に換算して計算するのがポイントです。

さらに、負債部門では、買掛金や未払金、未払税金などの数値を考慮して総負債を計算します。(ここでは、簡単のため負債に関しては全て簿価=時価としています。)

そして、総資産から負債を差し引いた値が時価換算された株主資本価値(=純資産)となります。

今回の事例の場合、A社の総資産は3800であり、負債が2100となるため、総資産から負債を差し引いた株主資本価値(=純資産)は1700となり、これが時価純資産法によって算出された企業価値となります。

最後に、今回計算で考慮した各項目について、価格を決定する際に注意する点を紹介します。

(2)資産の具体例は主に5つ

具体的な資産として、次の項目があげられます。

- 営業債権 (売掛金、受取手形、貸付金等)

- 有価証券、子会社・関連会社株式

- 棚卸資産

- 有形固定資産

- 知的財産権

これらの資産を計算する際の注意点は以下の通りです。

#1: 営業債権 (売掛金、受取手形、貸付金等)

- 回収不能見込額を控除すること。(不渡り手形、ジャンプ手形、回収不能債権がないかなど)

- この引当額は実態とは違うこと多々あるので、債務者の財政状態および経営成績等を考慮して債権の回収可能性を検討し、実態に合わせた価値を算出すること。

#2: 有価証券、子会社・関連会社株式

- 上場会社の有価証券の場合は、評価時点において、証券取引所から公表された取引価格で評価する。

- 非公開会社の株式等の場合は、投資先の財政状態および経営成績により評価する。

- 非公開会社の社債等の場合は、営業債権に準じた回収可能性を判断し評価する。

#3: 棚卸資産

- 販売中止予定品、ブームが去った商品、滞留品、赤字販売見込み品などのこと。

- 販売見込みが極めて低い場合は評価を減額すること。

#4: 有形固定資産

- 土地や建物は不動産鑑定による評価証明を取得して評価する。

- その他の有形固定資産は、利用見込みがない時は、廃棄処代などを見積もって評価する。

#5: 知的財産権

- その知的財産権が将来獲得する収益や費用削減額に着目したDCF法やその権利固有の評価を合わせて検討する。

(3)負債の具体例は主に6つ

具体的な負債として、下の項目があげられます。

- 買掛金、未払金など

- 退職給与引当金、退職給付会計

- 賞与引当金

- 未払税金

- 税効果会計

- 偶発債務

そして、これらの負債を時価換算する際の注意点は以下の通りです。

#1: 買掛金、未払金など

- 金額的に重要性のある未計上債務がないか確認する。

#2: 退職給与引当金、退職給付会計

- 継続企業を前提としているなら評価時点における自己都合要支給額を、清算企業を前提としているのなら会社都合要支給額により評価。

#3: 賞与引当金

- 評価時点において発生している賞与支給見込額により評価する。

#4: 未払税金

- 評価時点において帳簿に計上されていない未払税金がある場合には考慮する。

#5: 税効果会計

- 税効果会計を適用していない会社の場合、税効果を認識した上で企業評価を行うか判断する。

- 適用している場合でも、タックスプランニングや企業組織再編税制上の取り扱いを考慮する。

#6: 偶発債務

- 訴訟等のリスクを考慮し評価する。

このように、様々な要素を総合的に考慮した上で数値を割り出すことが重要になります。

3.ユニヴィスグループのバリュエーション実例

これまでバリュエーションの時価純資産法について詳しく説明してきましたが、ここではユニヴィスグループのバリュエーション実例を紹介します。

以下の買い手、売り手によるM&A案件の例を紹介します。

- 買い手:国内大手通信企業(売上高50億円~100億円)

- 売り手:通信企業(売上高5億円~10億円)

国内大手通信企業が、国内の同業の通信業を買収する際の株価算定及びデューデリジェンスを実施しました。

時間的な急ぎの案件であったため、依頼を受けてから3日後には現地調査(地方都市)を行こないました。

スキームが一部未確定であったため、それぞれのスキームに応じた、株価算定を実施しました。

また、価格交渉及びスキーム策定についてのサポートも合わせて実施しました。

その他にもユニヴィスグループは以下の事例があります。

| 対象業種 | 算定目的 | 納期 | 報酬 | 提供業務概要 |

| ソフトウェア開発業 | 第三者割当増資 | 3週間 | 80万円+タイムチャージ | DCF法及びマルチプル法の折衷により算定 監査法人への対応も併せて実施 |

| アプリ開発業 | 株式取得 | 1週間 | 30万円 | DCF法により算定 |

|

ソフトウェア開発業 |

株式取得 | 4週間 | 100万円 | DCF法及びマルチプル法の折衷により算定 |

| メディア運営業 | 株式取得 | 2週間 | 65万円 | 簡易的な企業価値をDCF法により算定 |

| 不動産関連業 | 種類株式の発行 | 3週間 | 100万円 | 種類株式の権利内容を把握し、種類株式の各権利内容の価値合計額として算定 |

4. まとめ

この記事では、時価純資産法とは何かといった疑問から、時価純資産法を用いた株主資本価値の計算方法について紹介しました。

時価純資産法とはコストアプローチの一種であり、計算が簡単であるというメリットがある反面、将来の収益性を考慮できないといったデメリットがありましたね。

また、株主資本価値(純資産)は営業債権や固定資産などの時価資産から未払金などの時価負債を差し引くことで求められることも紹介しました。

比較的平易な計算によって企業価値を算定できるため、企業価値の評価手法を知るのに良い手段となるのではないでしょうか。

この記事を生かして、時価純資産法を用いた企業評価を行えるようにしていきましょう!

ユニヴィスグループが御社のM&Aをサポートします!

M&Aの成功には、税務・法務・財務の専門知識が欠かせません。

M&Aを始めて検討される企業には、M&Aの実務を担当できる人材が不足していることも多いです。

弊社ユニヴィスグループは、御社のM&A業務を一気通貫でサポートできる体制が整っています。

大きな投資がかかるM&Aで失敗しないために、弊社がサポートいたします。

以下のリンクからご相談いただけますので、お気軽にお問い合わせください。