バリュエーションのマーケットアプローチとは?概要やメリットを解説

「マーケットアプローチって聞いたことはあるけど何だろう…」 「マーケットアプローチのメリットやデメリットって何?」

このように悩んではいませんか?

一言で言えば、マーケットアプローチとは、企業価値評価の手法の1つです。

この記事では、マーケットアプローチの概要やメリットとデメリットなどを紹介します。

当記事を読めば、マーケットアプローチについて体系的に理解することができます!

目次

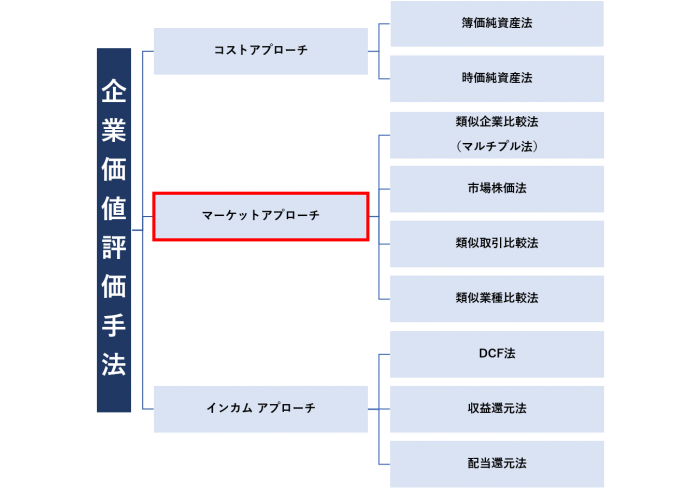

1. マーケットアプローチとは?

「マーケットアプローチ」は、大きく3つある企業価値評価手法の1つであり、比較対象となる企業や業界を基準として企業価値を算出する手法です。

マーケットアプローチの他に、企業価値評価手法には、会社の資産から負債を控除した純資産価値をベースに評価する手法である「コストアプローチ」、譲渡企業の収益力に着目した評価手法である「インカムアプローチ」があります。

マーケットアプローチは、他の手法と比べると、類似企業や類似取引と比較することで相対的に企業価値を算出できるアプローチと言われています。

将来の収益獲得能力や企業固有の価値を反映する上で優れているものの、客観性にやや難があるインカムアプローチと併せて活用される場面も多いです。

2. マーケットアプローチの種類

先程、企業価値評価には3つの手法があると言及しましたが、そのうちの1つであるマーケットアプローチには大きく4種類あります。

以下、順番に解説します。

(1)類似企業比較法(マルチプル法)

類似企業比較法は、評価対象企業の類似企業の任意の指標(売上高や営業利益、EBITDAなど複数使用)をもとに企業価値を算出する方法です。

この時、類似企業の選択の仕方で結果が大きく変化するため、類似企業も複数用意します。

この方法は、類似企業を決めればどんな企業でも企業価値を算出できる為、汎用性が高いアプローチ方法です。

なお、類似企業比較法(マルチプル法)をより詳しく知りたい場合は、以下の記事を参照してください。

#1:類似企業比較法(マルチプル法)の計算例

ここでは、時価総額と純利益を用いた類似企業比較法の簡単な計算例を紹介します。

PER、PBR、EBITDAなどを用いた計算例は上記の記事を参考にしてください。

類似企業A社と評価対象企業X社の時価総額と純利益を以下のように仮定します。

| 類似企業A社 | 評価対象企業X社 | |

| 時価総額 | 2,000 | x |

| 純利益 | 500 | 100 |

この場合、以下の計算によってX社の時価総額を算出することができます。

X社の時価総額 = (A社時価総額 / A社純利益) * X社の純利益 = (2,000 / 500) * 100 = 400

よって、評価対象企業X社の企業価値(時価総額)は400となります。

ここでは簡単に説明しましが、実際のバリュエーションではこのように簡単にはいきません。

(2)市場株価法

市場株価法は、上場企業の市場価格を基準に株主価値を評価する方法です。

過去1ヶ月~6ヶ月程度の市場株価をもとにした平均株価を評価額として算出します。

一定期間の株価の平均値を利用する為、同じ期間ならば誰が計算しても同じ結果となり、客観性が高いと言えます。

但し、出来高が極端に少ない銘柄や不自然な株価の動きがある銘柄の場合、市場株価法による評価が適切とは言えない場合もあります。

この方法は、市場相場のある上場企業同士の合併比率や株式交換比率の算定に利用されることが多いです。

(3)類似取引比較法

類似取引比較法は、類似企業比較法と同様に、任意の指標(売上高や営業利益、EBITDAなど)に係数を乗じて企業価値を算出する方法です。

但し、類似取引比較法の係数は、市場株価等のデータを利用する類似企業比較法の係数と異なり、類似する複数のM&A取引の売買価格をベースに算定されます。

この方法は、多数のM&A実績があり、その際に用いられた何らかの指標が取引価格のベースとして定着しているような特定の業界(破綻ゴルフ場やホテルなど)で有効と言えます。

留意点としては、M&Aが過熱している業界では多額の買収プレミアムが加味され、買収価格が高騰する傾向が見られる為、類似企業比較法(マルチプル法)と比較すると、評価の適正性が不透明な場合もあることが挙げられます。

(4)類似業種比較法

類似業種比較法は、一定の基準(国税庁が公表する評価に必要な基礎データを使用)をもとに株主価値を算定する方法です。

この方法は、租税法(法人税・所得税・相続税など)上の公正さを保つために、国税庁が財産評価のために採用した客観性の高い手法です。

しかし、租税計算を目的(相続税算出の為の非上場株式株価の計算など)とした方法であり、事業が将来生み出すキャッシュなどに着目する必要のあるM&Aの企業評価に適しているとは言えません。

3. マーケットアプローチのメリット・デメリット

マーケットアプローチには、他の企業価値評価の手法とは異なるメリット及びデメリットが存在します。

以下、マーケットアプローチによる企業価値評価のメリットとデメリットについて紹介します。

(1)マーケットアプローチのメリット

マーケットアプローチのメリットは、以下2点があげられます。

- 客観性が高い

- 市場の取引環境を反映できる

①の客観性については、株価やEBITDAと言った指標を利用する為、市場参加者の総意を反映し、納得感を得られやすいと言えます。

②の市場の取引環境については、マーケットで価格形成された市場株価を利用する為、市場環境を織り込みやすいと言えます。

(2)マーケットアプローチのデメリット

マーケットアプローチのデメリットは、「株式市場の歪み等により、企業価値を適切に評価できない可能性がある」という点が挙げられます。

株式市場では、通常株価には未公開情報は織り込まれていないにも関わらず、インサイダーによる情報漏洩で株価が上下する場面が見られたり、風評被害によって株価が暴落する場面が想定されます。

そうした株式市場の歪みが適切な企業価値評価を妨げる可能性があるということは、十分留意する必要があります。

4.ユニヴィスグループのバリュエーション実例

これまでバリュエーションのマーケットアプローチについて詳しく説明してきましたが、ここではユニヴィスグループのバリュエーション実例を紹介します。

以下の買い手、売り手によるM&A案件の例を紹介します。

- 買い手:国内大手通信企業(売上高50億円~100億円)

- 売り手:通信企業(売上高5億円~10億円)

国内大手通信企業が、国内の同業の通信業を買収する際の株価算定及びデューデリジェンスを実施しました。

時間的な急ぎの案件であったため、依頼を受けてから3日後には現地調査(地方都市)を行こないました。

スキームが一部未確定であったため、それぞれのスキームに応じた、株価算定を実施しました。

また、価格交渉及びスキーム策定についてのサポートも合わせて実施しました。

その他にもユニヴィスグループは以下の事例があります。

| 対象業種 | 算定目的 | 納期 | 報酬 | 提供業務概要 |

| ソフトウェア開発業 | 第三者割当増資 | 3週間 | 80万円+タイムチャージ | DCF法及びマルチプル法の折衷により算定 監査法人への対応も併せて実施 |

| アプリ開発業 | 株式取得 | 1週間 | 30万円 | DCF法により算定 |

|

ソフトウェア開発業 |

株式取得 | 4週間 | 100万円 | DCF法及びマルチプル法の折衷により算定 |

| メディア運営業 | 株式取得 | 2週間 | 65万円 | 簡易的な企業価値をDCF法により算定 |

| 不動産関連業 | 種類株式の発行 | 3週間 | 100万円 | 種類株式の権利内容を把握し、種類株式の各権利内容の価値合計額として算定 |

5. まとめ

マーケットアプローチは、比較対象となる企業や業界に着目した企業価値評価手法であり、他の手法と比べて相対的に企業価値を評価することのできる方法です。

一方で、将来性や企業の固有性を反映する上では他の手法(インカムアプローチ)の方が適している場合もあり、M&Aの目的や主体によって最適な評価手法を選択、或いは併用する必要があることが分かります。

マーケットアプローチだけでなく、他の企業評価手法についても広く見識を深めていきましょう。

ユニヴィスグループが御社のM&Aをサポートします!

M&Aの成功には、税務・法務・財務の専門知識が欠かせません。

M&Aを始めて検討される企業には、M&Aの実務を担当できる人材が不足していることも多いです。

弊社ユニヴィスグループは、御社のM&A業務を一気通貫でサポートできる体制が整っています。

大きな投資がかかるM&Aで失敗しないために、弊社がサポートいたします。

以下のリンクからご相談いただけますので、お気軽にお問い合わせください。