創業融資を銀行から受ける条件を解説!他の資金調達方法も紹介!

「創業融資を銀行から受けたいけれど、どこが良いのかな?」なんて、お調べではないでしょうか?

銀行にはさまざまな種類があるので、どこで受けるべきか悩みますよね。

実は、創業融資を銀行から直接受けることは難しいです。

したがって、保証協会の制度融資も検討しなければなりません。

制度融資というのは、聞き慣れない人も多いはずです。

そこで今回は、創業融資を銀行から受ける方法や、それ以外の創業融資制度についてを解説していきます。

制度融資についてしっかり理解をして、創業融資を受けられるようになりましょう!

目次

1.創業融資を銀行から受けられる?

創業融資を銀行から直接受けられることは、まずありません。

なぜなら、事業の実績がない人に銀行はお金を貸したがらないためです。

しかし、銀行から直接融資してもらう(プロパー融資)ではなく、信用保証協会を使った制度融資なら利用できる可能性があります。

制度融資であれば、預貯金や退職金、保険の解約金で自己資金を用意できれば受けやすいです。

1−1.制度融資とは?

制度融資とは、創業をサポートするために地方自治体が金融機関や信用保証協会と一緒に行っている制度です。

直接金融機関から融資を受けるのが難しい創業者も、信用保証協会を利用することでお金を借りやすくなります。

ただし、信用保証協会を利用する場合でも、どの銀行を使うのかは冷静に判断しなければなりません。

そもそもあなたがどの種類の銀行を選ぶべきなのかを見ておきます。

2.自分はどの種類の銀行を選ぶべき?

銀行と言っても、メガバンクや地方銀行、さらには信用金庫・信用組合とさまざまな種類があります。

これらの銀行の中から、自分がどの種類の銀行を選ぶべきか、ケースごとに見ていきましょう。

ケース1.就業経験がないまま事業を始めたい場合

就業経験がないけれど事業を始めたいという場合は、信用組合で融資を受けられないのかを検討するべきです。

就業経験が浅いと、銀行側の審査が厳しくなってしまいます。

しかし、信用組合であれば、創業者向けのサポートローンを行っていることが多いです。

創業計画を考えるところから相談に乗ってもらえる場合もあるので、まずは信用組合が利用できないかを考えてみましょう。

自分が創業予定の地域にある信用組合の創業融資制度についてを調べてみてください。

たとえば、都内であれば、『第一勧業信用組合』の『かんしん未来ローン』が利用できるかもしれません。

また、信用組合での創業融資を使えば、勉強会やセミナーなどにも参加できます。

就業経験が浅い場合は学ぶべきことも多いはずなので、こういったメリットも踏まえて信用組合での融資を考えましょう。

ケース2.就業経験ありで事業を始めたい場合

これまでに就業経験があって、その経験を生かして事業を始めたいという場合は、信用金庫で融資を受けられないのかを検討するべきです。

一般的な銀行は、就業経験よりも事業実績を重視して融資するかを判断すると考えられています。

したがって、就業経験があると言っても、銀行で創業融資を受けるのは事業家としての返済能力が未知なこともあり難しいです。

しかし、信用金庫であれば信用保証協会の審査を通れば創業融資を受けることができます。

ケース3.既に事業を行っていて新事業を始めたい場合

既に何か事業を行っていて、それに加えて新たに新事業を始めたい場合は、都市銀行や地方銀行での融資を検討するべきです。

たとえば、飲食業で成功をして、さらにイベント事業も立ち上げたいというときには銀行からの融資を受けられる可能性があります。

事業経験があれば、銀行からの直接融資も受けやすいです。

銀行から融資を受ける際に重要となるのが、実績として十分な決算書を見せることができるかどうかだとされています。

審査に通る決算書をうまく作ることで、銀行からの融資を受けやすいです。

自分だけでは不安があるというときは、迷わず専門家に相談してください。

専門家に頼ることで、良い評価を受ける決算書の作り方や銀行からの融資の受け方を知ることができます。

以上が、ケースごとの融資を受けるべき銀行でした。

それでは、ここからは創業融資を受けるための条件についてを見ていきましょう。

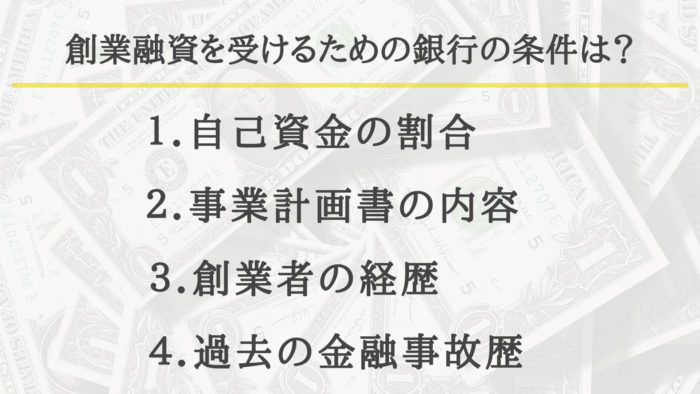

3.創業融資を受けるための銀行の条件は?

創業融資を受けるためには、銀行側の規定する条件を満たさなければなりません。

その際のポイントは、以下のようなものです。

これらのポイントをおさえておかなければ、創業融資を受けることは難しいとされています。

それぞれのポイントについて、順番に確認しておきましょう。

ポイント1.自己資金の割合

創業融資を受けるのであれば、自己資金の割合をどのように設定するのかが重要です。

自己資金とは、銀行によって定義が異なりますが、自分の預貯金は確実に見られます。

自己資金がまったくない状態であれば、基本的に融資を受けるのは難しいと考えましょう。

まずは自己資金を増やすところから始めてください。

「自分の預貯金はそんなにない。。」という人もいると思います。

融資制度によっては自分の預貯金以外にも自己資金に当てはまる可能性があるので確認しておいてください。

預貯金以外に自己資金に当てはまるものとは?

自己資金は、利用する融資制度によって異なりますがたとえば以下のようなものが多いです。

- 親族から贈与されたお金

- 受け取り予定のある退職金

- 保険の積立金

- 生計を一にする人のお金

- 創業のために既に使ったお金

これらは一例に過ぎず、制度によって詳細は異なります。

※「自己資金についてを詳しく知りたい!」という場合は、『創業融資の自己資金で必要な金額は?審査基準を知って対策をしよう!』を読んでみてください。

ポイント2.事業計画書の内容

創業融資を受けるにあたって、しっかりとした事業計画書があるのかも重要です。

事業計画に説得力がなければ、融資を受けることは難しくなってしまいます。

あなたの事業がどのように利益を出し、どのように借りたお金を返済していくのかを明確に示しましょう。

事業計画書は、あなたの創業後の理想だけを語るものではありません。

固定費や売上高、仕入額、在庫回転率などのデータは、できるだけ正確な数字を出しましょう。

ポイント3.創業者の経歴

創業融資を受ける際には、創業者の経歴も見られます。

「面談の際にうまく話せば大丈夫だろう」なんて、思っている人も多いはずです。

しかし、その場限りの話だけではなく、これまで何をどのように取り組んできたのかも評価の対象になります。

たとえば、創業に関連する仕事の実績があれば、融資担当者からの印象は良くなるでしょう。

また、通帳でコツコツと自己資金を貯めてきたこともアピールできれば、お金に対する考え方もアピールできます。

もしも、創業に関する経歴がなにもないのなら、事業を行うためのリサーチ資料を作り込むことでフォローしましょう。

ポイント4.過去の金融事故歴

創業融資を受ける際には、過去の金融事故歴が見られます。

たとえば、クレジットカードの返済を滞った経験があるという人は注意したほうが良いです。

金融事故歴は、場合にもよりますが過去5年〜10年ほどのものが確認されます。

したがって、その期間内に金融事故を起こした覚えがあるなら、銀行からお金を借りることは難しいです。

創業融資は受けるのは難しいと考えて、創業時期を遅れさせるか別の手段で資金を集めましょう。

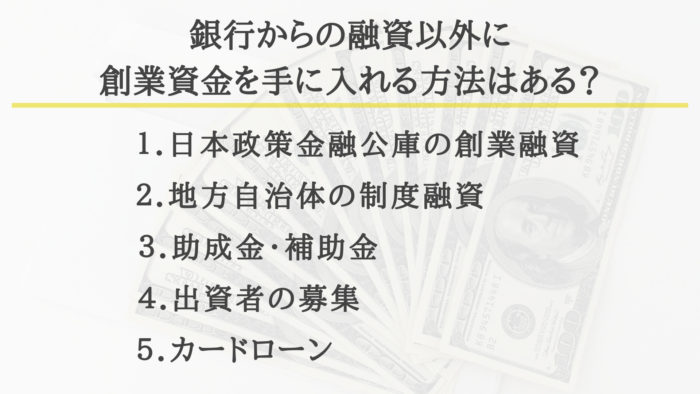

4.銀行からの融資以外に創業資金を手に入れる方法はある?

「銀行から創業融資を受けるのは難しそうだ。。」なんて、不安に思った人も多いと思います。

しかし、まだ諦めないでください。

銀行以外にも創業資金を手に入れる方法があります。

銀行からの創業融資を受けられそうにない場合でも、5つの方法のいずれかを活用できる場合があります。

それぞれの方法について、順番に確認しておきましょう。

方法1.日本政策金融公庫の創業融資

日本政策金融公庫は、銀行からの直接融資よりも審査の基準が緩やかなことが多くなっています。

なぜなら、日本政策金融公庫は政府の銀行という一面があり、創業を応援する機関だからです。

銀行でお金を借りられないという人は、まずは日本政策金融公庫で創業融資を受けられないかを確認してみてください。

日本政策金融公庫の自己資金の基準は、借入希望額の1/10です。

たとえば、1,000万円の融資を受けたいのであれば、100万円以上の自己資金が必要となるので準備をしましょう。

ただし、過去に金融事故を起こしている人は注意が必要です。

銀行と同様に、過去5年〜10年ほどの金融履歴が確認されます。

現在ローンを組んでいるという場合も審査に影響するので、そのときは事業計画書を作り込み、融資された金額を返済していく見込みがあることをアピールしてください。

※「日本政策金融公庫の創業融資についてをもっと知りたい!」という場合は、『日本政策金融公庫の創業融資とは?要件や必要書類などの手続きを解説』で解説しています。

方法2.地方自治体の制度融資

地方自治体の制度融資を受けるという方法もあります。

地方自治体の制度融資は、創業をサポートするために地方自治体が関わってくれるので、融資を受けやすいです。

ただし、どこの地方自治体かによって、融資を受けられる条件が異なるので注意しなければなりません。

たとえば、東京都渋谷区の制度融資なら、融資限度額を自己資金額とされています。つまり、500万円借りる場合には500万円の自己資金額が必要ということです。

このような条件は、地方自治体によってさまざまです。

あなたが創業する予定の地方自治体の創業融資制度について、調べてみましょう。

方法3.助成金・補助金

もしも利用することのできる助成金や補助金があるのなら、積極的に利用しましょう。

たとえば、中小機構が行っている『地域中小企業応援ファンド』という助成金があります。

『地域中小企業応援ファンド』は、地域経済の活性化のための事業を助成しています。

対象は、地域密着系の事業で、地域コミュニティへの貢献度が高い創業や、地域資源を活用した創業などです。

たとえば東京都では過去に、『地域資源活用イノベーション創出助成事業』に対して800万円までの助成金を出していました。

地域への支援を行う事業をするなら活用できる可能性があるので、一度詳しく要項を見てみてください。

他にも、中小企業庁が行う『地域創造的企業補助金』という補助金もあります。

平成30年度では、最大200万円までの補助金が出されていました。

創業をして需要や雇用を生み出す場合に利用できるので、当てはまりそうなら一度詳しく要項を見てみてください。

これは、公募開始日以降の創業で、事業実施完了日までに従業員を雇い入れることが条件です。

このような助成金や補助金が使えないかどうかも確認しておきましょう。

方法4.出資者の募集

創業資金を集めるために、出資者を募るという方法もあります。

代表的な手段は、クラウドファンディングです。

クラウドファンディングとは、事業の構想に共感してサポートしたい人が出資をしてくれるシステムとなっています。

あなたの事業が目新しく魅力的なものであれば、クラウドファンディングでの創業資金の獲得も視野に入れてみてください。

クラウドファンディングを行うなら、支援したいと思えるような魅力的な事業の説明をしなければなりません。

そのためには、しっかりとした事業計画書を作成し、事業の強みを明確にしましょう。

たとえば、以下のようなクラウドファンディングのサイトがあります。

| サイト名 | URL |

| Readyfor(レディーフォー) | https://readyfor.jp |

| Makuake(マクアケ) | https://www.makuake.com |

| CAMPFIRE (キャンプファイヤー) | https://camp-fire.jp |

事業に出資してもらう自信があるなら、ぜひとも利用を検討してみてください。

方法5.カードローン

創業費用が多少足りないという程度であれば、カードローンを使うこともできます。

カードローンであれば、他の方法を利用できない場合でも使える可能性が高いです。

ただし、金額が高額になるビジネスローンは、創業の際には使えないことが多いとされています。

したがって、個人で借り入れることになりますが、カードローンは他の方法に比べて金利が高いので注意してください。

できるのであれば、不安定な創業時にカードローンは避けたほうが良いでしょう。

以上が、創業融資を銀行から受ける以外に取れる方法でした。

しかし、何らかの融資を受ける前に、まずは創業スケジュールを見直しておけば安心です。

5.まずは創業計画を見直そう!

創業するなら、まずは創業についての計画を見直すべきです。

特に、「銀行からの融資も受けられそうになく、他の方法も難しそう。。」というときは、以下の2点を見直しましょう。

- 創業日を遅らせることはできないか?

- 創業コストを減らせないか?

創業計画を見直すことで、事業が成功する可能性も高まります。

それぞれについて、順番に確認しておきましょう。

5−1.創業日を遅らせることはできないか?

自己資金がどうしても準備できないときは、創業する日を遅らせることができないかを考えてみてください。

創業融資を受けるためには、長期的にお金を貯めてきた記録が大切です。これがない状態では、審査も厳しいでしょう。

また、自己資金がない状態で創業するよりも、資金に余裕ができてから創業したほうが事業が成功する確率は高まります。

自己資金は多ければ多いほど、創業融資は受けやすいです。

数ヶ月働いて自己資金を増やしてからでも良いのではないかと検討してみてください。

5−2.創業コストを減らせないか?

創業のためのコストを削ることができないのかも考えてみてください。

たとえば、飲食店を始めるのであれば、居抜き物件をうまく活用すれば創業コストを減らせるかもしれません。

他の事業でも、創業のためには不要な費用がある可能性が高いです。

最初から完ぺきにすべての備品を揃える必要もありません。

まずは創業して利益を出していくために、必要最低限なものだけで事業を初められないのかを考えるべきです。

創業計画を見ながら、最初のコストを削ることができないのかを再確認してみましょう。

「創業計画自体に不安がある」というときや、「どうにかして創業融資を受けたい」というときは、専門家に相談してみましょう。

6.創業融資を銀行から借りたいなら専門家に相談しよう!

創業を早めに行いたくて創業コストも限界まで削っているというとき、まずは専門家に相談してみましょう。

創業融資を銀行から借りたいなら、専門家に話を聞きながら行えば融資を受けやすくなるはずです。

専門家に相談すれば、創業についてのアドバイスをもらいながら資金計画についても考えていくことができます。

「専門家になんて相談したことがないから緊張する。。」という人も少なくないはずです。

しかし、ほとんどの専門家は優しくあなたの創業を応援してくれます。

時には厳しいことも言われるかもしれませんが、創業を成功させるために真剣に考えてくれていると思うべきです。

身近な専門家に心当たりがなければ、『ユニヴィスコンサルティング』で相談してみてください。

経験豊富な公認会計士や税理士があなたの悩みを解消するために動いてくれます。

資金についてを考えることは、事業をするなら大切です。

創業資金を集めることを通して、今後の資金計画についても考え直し、事業の成功確率を高めましょう。

まとめ

創業融資を銀行から受けるのは難しいです。

創業経験がまったくない場合には、信用組合や信用金庫を利用するのが良いとされています。

創業資金を集めるためには、日本政策金融公庫や制度融資などの他の制度も検討してみましょう。

日本政策金融公庫や地方自治体の制度融資についても知りたいという場合には、「創業融資とは?公庫・制度融資・補助金を利用して事業を成功させよう!」の中で、詳しく紹介しています。こちらも、ぜひとも参考にしてください。