新創業融資制度の審査に通る10個のコツ!対策をして資金を集めよう

「新創業融資制度を利用して、創業資金を準備したい」とお考えではないでしょうか。

新創業融資制度はさまざまな制度の中でもメリットが多く、利用したいと考える人は多いです。

しかし、審査があるのですべての人が利用できるわけではありません。

新創業融資制度に申し込むなら、審査に通るための対策をしておくべきです。

そこで今回は、新創業融資制度に通るための10個のコツを解説します。

コツをしっかりおさえて、新創業融資制度を利用できるように準備しましょう。

目次

1.新創業融資制度とは?活用する5つのメリットを紹介

『新創業融資制度』とは、日本政策金融公庫が行っている制度のことです。

日本政策金融公庫は政府が管理する創業支援のための機関となっています。

したがって、創業時でも融資の審査に通りやすいので、創業者の多くが利用している融資制度です。

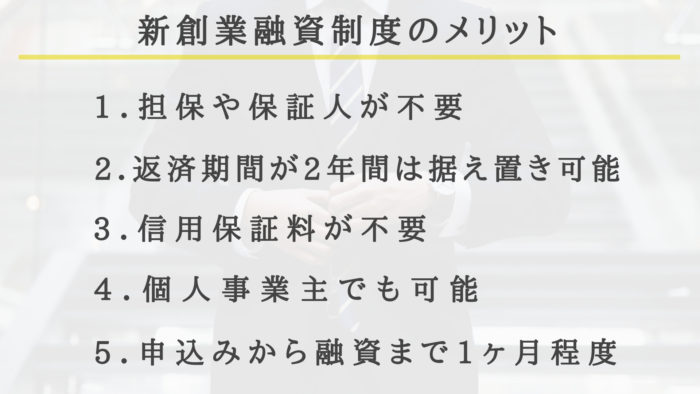

まずは、新創業融資制度のメリットを確認しておきます。

いずれも創業時には嬉しいメリットです。

最後にこれらのメリットについて、順番に確認しておきましょう。

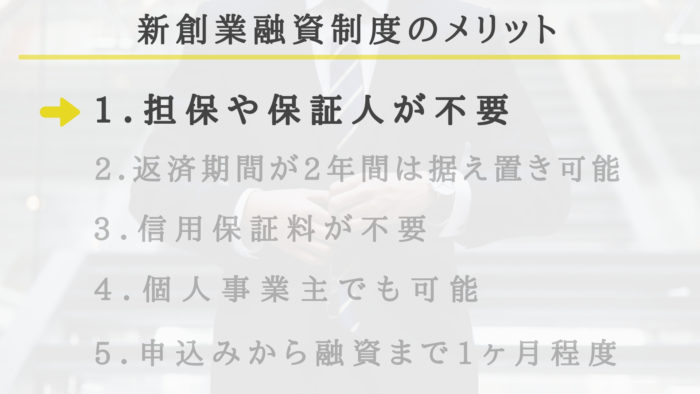

メリット1.担保や保証人が不要

新創業融資制度は、担保や保証人が不要となっています。

初めての創業の場合には、担保や保証人を準備できる人は少ないので大きなメリットです。

他の銀行で創業融資を受けるなら、信用保証協会に保証人となってもらわなければなりません。

そうなると、信用保証協会に保証料を支払う必要があるのです。

新創業融資制度を受けるなら、保証人が不要なので保証料もかかりません。

融資を受けるにあたって担保や保証人が見つからずに悩んでいる人は、新創業融資制度が最適だと言えます。

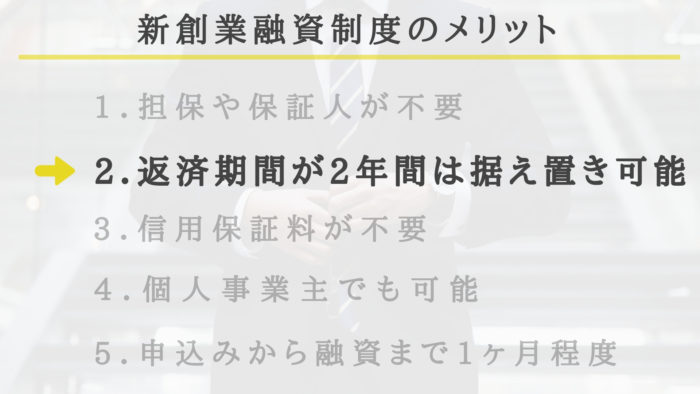

メリット2.返済期間が2年間は据え置き可能

新創業融資制度なら創業から2年間は、利息だけの返済とすることができます。

事業を始めてすぐの時期は支出も多く、キャッシュが減っていくのは不安なもの。

そこに、融資の返済金が加わると負担が大きいはずです。

据置期間を設けておけば、その間は元本の返済をしなくても良いので、創業したての苦しい時期の助けになります。

据置期間に利益を出して、余裕を持って返済できるようにするのです。

創業時から返済を始めるのは難しいので、返済を待ってもらえるのは創業者にとって大きなメリットになります。

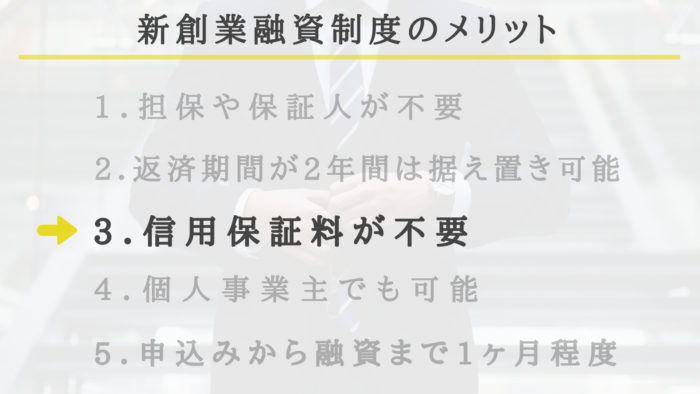

メリット3.信用保証料が不要

新創業融資制度は、信用保証料が不要です。

他の銀行から創業融資を受ける場合、信用保証協会に保証人になってもらいます。

そうなると、信用保証協会に年間2%程度の保証料を支払わなければなりません。

たとえば、1,000万円を5年間借りた場合の保証料は、100万円ほどになります。

したがって、日本政策金融公庫の信用保証料が無料なことにより、他の銀行から借りるよりも実質の返済額は少なく済むというメリットがあります。

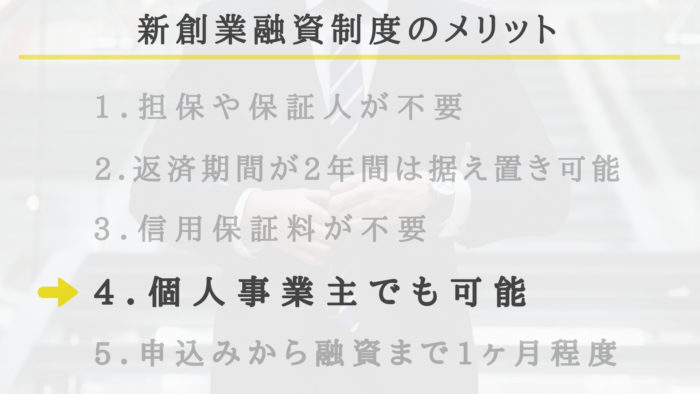

メリット4.個人事業主でも可能

新創業融資制度は法人だけではなく、個人事業主でも受けることができます。

そもそも日本政策金融公庫は、個人事業主や中小企業の支援のために政府が運営にかかわっている銀行です。

ですから、個人事業主で創業するにしても利用できる、門戸が広い融資制度を行っています。

個人事業主が創業時に他の銀行から融資を受けるのは難しいです。

しかし、新創業融資制度では個人事業主でも創業段階でお金を借りやすいというメリットがあります。

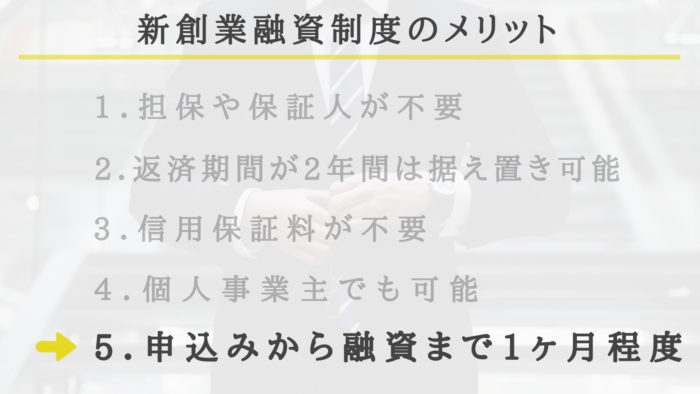

メリット5.申込みから融資まで1ヶ月程度

新創業融資制度は、申込みから融資を実際に受けるまで1ヶ月程度です。

地方自治体の制度融資では、2ヶ月程度かかるとされているので、新創業融資制度のほうが早く資金が手に入ります。

創業時の資金調達は、早ければ早いほど利益が出るのも早くなるのがポイントです。

1ヶ月創業が遅れれば、その期間の利益を無駄にしてしまうことになります。

事業に自信があって早く創業したいなら、新創業融資制度が最適でしょう。

では、このようなメリットを受けるために、どのような要件が必要なのかを見ていきます。

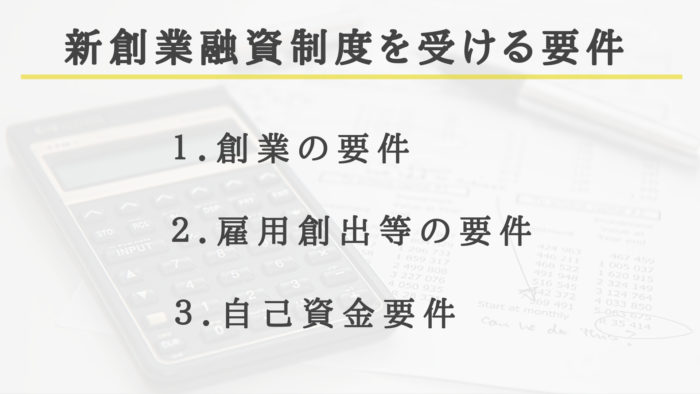

2.新創業融資制度を受けるための3つの要件

新創業融資制度を受けるためには、以下の3つの要件をすべて満たす必要があります。

3つの要件をすべて満たしていなければ、新創業融資制度を受けることができません。

それぞれの要件について、順番に確認しておきましょう。

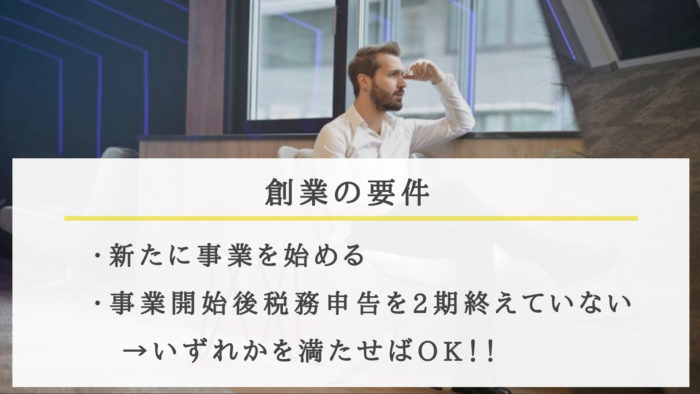

2−1.創業の要件

新創業融資制度を受けるためには、以下のいずれかに当てはまらなければなりません。

- 新たに事業を始める

- 事業開始後税務申告を2期終えていない

どちらかに当てはまるのであれば、創業の要件は満たしているので次に進みましょう。

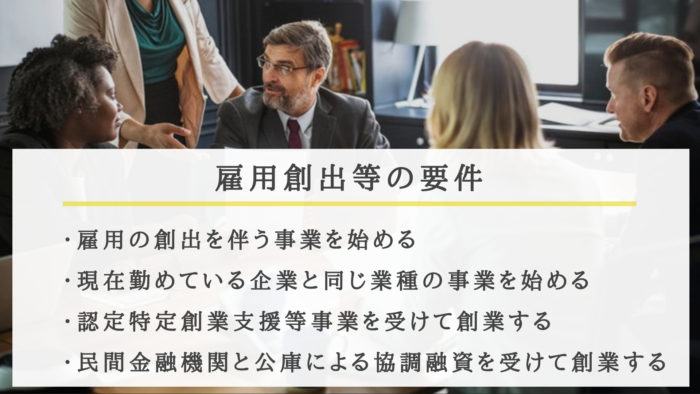

2−2.雇用創出の要件

日本政策金融公庫からの融資の貸付残高が1,000万円を超えるなら、以下の要件を満たさなければなりません。

- 雇用の創出を伴う事業を始める

- 現在勤めている企業と同じ業種の事業を始める

- 認定特定創業支援等事業を受けて創業する

- 民間金融機関と公庫による協調融資を受けて創業する

認定特定創業支援等事業とは、市区町村と連携して創業支援を実施する事業計画について国から認定されているものです。

ただし、借入金額が大きな金額ではない限り、あまり雇用創出等の要件は重要視されません。

したがって、1,000万円以下の借り入れをしようと思っている人は、気にしなくても問題ありません。

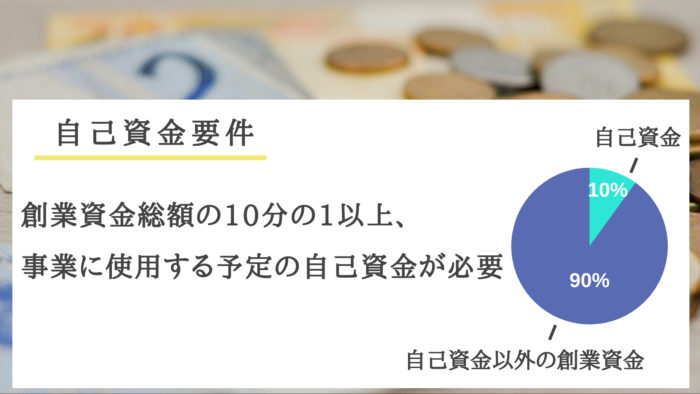

2−3.自己資金の要件

新たに事業を始める場合か、事業開始後税務申告を1期終えていない場合、自己資金要件を満たさなければなりません。

その場合には、創業時において創業資金総額の10分の1以上、事業に使用する予定の自己資金が必要です。

ただし、現在勤めている企業と同じ業種の事業を始める場合か、産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める場合は、自己資金要件が免除されます。

一般的には、融資を受けたい金額の10分の1以上は自己資金がなければならないと考えておけば問題ありません。

以上が、新創業融資制度を受けるための要件でした。

要件にすべて当てはまっても、審査に通るとは限らないので注意が必要です。

審査に通る確率を高めるために、おさえておくべきコツを見ておきましょう。

3.新創業融資制度の審査を通る10のコツ

新創業融資制度の審査を通るには、以下の10個のコツをおさえておくことが大切です。

たくさんあると感じたかもしれませんが、新創業融資制度を利用したいならすべておさえておくべきです。

それでは、1つ1つ順番に確認していきましょう。

コツ1.自己資金を高める

新創業融資制度を受けるには、自己資金を高めることが大切です。

創業融資の3つの要件の中でも、自己資金要件は厳しく見られると考えられています。

最低でも融資を受けたい金額の10分の1以上は自己資金が必要ですが、多いほど良いです。

少しでも自己資金を増やすために、退職金や保険の積立金がないかを確認してみましょう。

※詳しい自己資金の高め方は、『4.自己資金を高めよう!』で解説しています。

コツ2.借入資金を見直す

借入資金が適切な金額であるかを見直しておくことも大切です。

創業時は資金面で不安になりやすく、多めに借り入れたくなってしまいます。

しかし、本当に必要な資金の金額を明確にし、それに応じた金額だけを借り入れるべきです。

そうすることによって、自己資金割合が高まるので同じ自己資金でも審査に通りやすくなります。

コツ3.創業計画書を綿密に作る

新創業融資制度の審査では、創業計画書も重要とされています。

面談では創業計画を中心に話すことになるので、しっかり書類を準備していかなければなりません。

創業計画書を作るときに意識しておくべきことは、返済可能な事業であるとアピールすること、曖昧な表現を使わず具体的に書くことの2点となります。

また、市場分析や競合分析を行った資料や、過去の創業者のビジネスに関する実績をまとめた資料を一緒に持参すると熱意が伝わりやすいです。

※詳しい創業計画書の作り方は、『5.審査に通る創業計画書の書き方は?』で解説しています。

コツ4.経歴によるアピールポイントを考える

新創業融資制度の審査では、創業者の経歴が事業に役に立つことをアピールするべきです。

たとえば、飲食店を始めるのであれば、飲食店で働いた経験があると審査に通りやすくなります。

まったくの未経験者よりも、事業について詳しく熱意があると審査担当者に考えてもらえるためです。

創業融資を申し込むにあたって、経歴によるアピールポイントが少しでもないのかを確認してみてください。

コツ5. 売上があがることを伝える

事業の売上があがることを伝えるのも重要なコツとなります。

新しい事業の立ち上げて最も重視されるのは、売上の金額です。

事業を開始して売上があがる見込みとその根拠をしっかりと提示しましょう。

そのため、創業前なら『テストマーケティング』を行うべきです。

テストマーケティングとは、ターゲットとしているユーザーに試験的に事業のサービスを利用してもらうことを言います。

そこで、事業の提供するサービスにニーズがあるのかどうかをテストするのです。

テストマーケティングが成功して実際に売上の見込みがあることを示すことで、融資担当者に事業についての良い印象を持ってもらえます。

また、創業後であれば、販売先や元請けから販売契約書や案件の受注契約書をもらっておくのが良いです。

販売契約書や受注契約書があれば、事業を安定して行っていることのアピールになります。

事業の安定性を伝えれば、融資しても返済できるだろうと感じてもらえるのです。

コツ6.審査担当者と良い関係を保つ

審査担当者とは良い関係を保つことが大切とされています。

融資の際にあなたと関わるのは、原則として同じ担当者です。

したがって、審査担当者と良好な関係を築くことで好印象を得やすくなります。

審査担当者からの印象は良いほうが融資も受けやすいです。

最初に相談に行く段階から、良い関係を築けるようにていねいに接しましょう。

コツ7.金融事故歴に注意する

新創業融資制度を利用したいなら、クレジットカードやローンの遅延には注意するべきです。

お金を借りていること自体で創業融資が認められないことはありませんが、信用情報に傷がついていると融資は認められにくくなります。

信用情報は過去5年程度まで見られるので、もしもクレジットカードやローンで遅延した覚えがあるなら審査が厳しくなることを覚悟してください。

融資を受けられる可能性がゼロではないですが、今後はもうそのようなことにならないという点を客観的な資料を提示しながらアピールする必要があります。

コツ8.担保を設定する

何か担保にできるものがあるなら設定するのもコツです。

あえて不動産などの担保を設定することで自己資金の代わりにできることがあります。

厳密に言うと自己資金の増加ではありませんが、担保によって自己資金が少なくても審査に通りやすくなるのです。

土地や建物を持っているなら、創業のために担保にできないかを考えてみましょう。

コツ9.保証人を設定する

保証人を設定することで、審査に通りやすくなります。

なぜなら、審査担当者から返済の可能性が高いと考えてもらえるためです。

身近な人で保証人になってくれる人がいないのかを確認してみましょう。

コツ10.必要書類をすべて揃える

以下の新創業融資制度に必要な書類はすべて確実に揃えましょう。

- 借入申込書

- 身分証明書

- 直近二期分の確定申告書

- 創業計画書

- 企業概要書

- 設備資金の申込みなら見積書

- 担保があるなら不動産の登記簿謄本か登記事項証明書

- 生活衛生関係なら推薦書か復興事業に係る資金証明書

- 履歴事項全部証明書か登記簿謄本(法人)

- 決済後半年を経過しているなら最新の試算表(法人)

- 個人の通帳・法人の通帳

- 公共料金の支払領収書

- 住宅ローンなどの返済がある場合は返済予定表

- 物件の賃貸契約書・賃貸予定物件の説明書類

- 物件の賃貸借契約書

- 各種契約書(売買契約書・取引契約書・代理店契約書など)

書類に不備があれば、審査の結果に悪影響を与えかねません。

そもそも審査を行ってもらえない可能性もあるので、慎重にすべて揃えましょう。

以上が、新創業融資制度の審査に通るための10個のコツでした。

ご説明した通り、新創業融資制度では自己資金が非常に重要です。

ここからは、自己資金を高めるための詳しい方法を見ていきましょう。

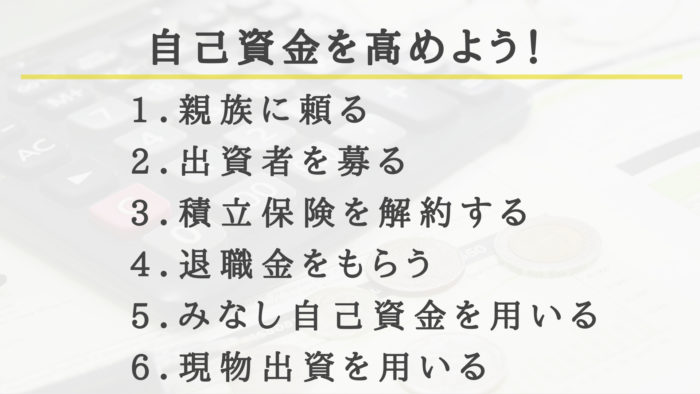

4.自己資金を高めよう!

自己資金は借入希望額の1/10あれば良いですが、多ければ多いほど審査に通りやすくなります。

以下のような方法で、自己資金を高めましょう。

審査に通る確率を高めるために、6つの方法のいずれかができないかを考えてみてください。

それでは、それぞれの方法について、順番に確認していきましょう。

方法1.親族に頼る

親族に創業についてを説明し、出資してもらえないかを相談してみてください。

親や兄弟にお金を出してもらえれば、自己資金にすることができます。

親族以外からの贈与は、融資の審査にあたって認められないことが多いので頼るなら親族にしましょう。

相談するときには、事業の良さを的確にアピールすることが重要となります。

どのような事業で、どのように利益をあげる予定なのかをうまく伝えなければ、身近な人とはいえ出資してもらうのは難しいはずです。

もしも頼ることができるのであれば、口座振込で贈与してもらい、贈与契約書も作っておきましょう。

「親族なのに契約書を作るなんて大げさなのでは?」なんて、少し反対される可能性もあります。

その場合は、贈与契約書が融資を受ける際には必要となる可能性が高いことをしっかり説明してください。

贈与契約書がなければ、融資を受けるために一時的に借りている見せ金だと思われてしまいます。

また、電話などで贈与の事実を確認される可能性もあるので、了解を得ておくと安心です。

方法2.出資者を募る

クラウドファンディングなどで外部から出資者を募るのも方法の1つです。

最近では、クラウドファンディングで創業資金を集める事業者も増えてきています。

多くの人に応援してもらえるような事業を始めようと思っているなら、試してみると良いです。

クラウドファンディングを活用するなら、事業の強みを徹底的にアピールすることが大切だと考えられます。

知らない人から出資してもらうことは、簡単ではありません。

あなたの創業への情熱だけではなく、冷静に事業そのものの良さも伝えるようにするべきです。

また、クラウドファンディングでお金を手に入れて自己資金にしたいなら、その過程を証明する書類はすべて用意しておきましょう。

ちなみに、創業するために資金調達ができるクラウドファンディングとしては、以下のようなサイトがあります。

| サイト名 | URL |

| Readyfor(レディーフォー) | https://readyfor.jp |

| Makuake(マクアケ) | https://www.makuake.com |

| CAMPFIRE (キャンプファイヤー) | https://camp-fire.jp |

事業に出資してもらう自信があるなら利用してみてください。

方法3.積立保険を解約する

保険の積立金も解約すれば自己資金にできるので利用するべきです。

保険を解約すれば、今までに積み立てて来た金額の一部が返ってきます。

それを自己資金として扱うことができるのです。

解約する前でも保険会社からの解約金についての書類があれば自己資金として認められます。

ただし、法人を設立するのであれば、手元資金ができてからの登記申請という順番になります。

したがって、保険を解約してお金を受け取ってからでなければ自己資金にはできないので注意しておきましょう。

ちなみに、設立する法人によっては専門家が対応できないこともあるので、法人設立前から相談に行くのが良いです。

方法4.退職金をもらう

退職金をもらうことができれば、自己資金を増やすことができます。

まだもらっていない場合は、会社からの退職金を支払う旨の書かれた書類が必要です。

会社に退職金の金額が分かる書類を用意してもらってください。

ただし、法人を設立するのであれば手元資金ができてからの登記申請という順番になります。

したがって、退職金を受け取ってからでなければ自己資金にはできないので注意しておきましょう。

積立保険の場合と同じく、法人設立前から専門家のところに相談に行けば安心です。

方法5.みなし自己資金を用いる

創業するために既に使ったお金は、『みなし自己資金』として自己資金にできます。

みなし自己資金とは、創業のためにお金を使ったなら通帳の履歴や領収書を見せることで自己資金扱いにできるものです。

創業のために使ったお金があるなら、それを証明するものがないかを探してみましょう。

もしも見つからないなら、自己資金として認めてもらうことは難しいです。

今から何かを購入する予定があるなら、購入した証拠書類はしっかり残しておいてください。

方法6.現物出資を用いる

法人設立をして創業するときに、必要な資産を以前から持っていたなら、その現物を自己資金とすることができる場合があります。

たとえば、車やバイク、パソコン、有価証券などです。

法人設立を行うなら、現物出資できそうなものがないかを考えてみましょう。

ただし、現物出資にはさまざまな規定があります。現物出資を考えている場合は、必ず専門家に頼るべきです。

以上が、自己資金を増やすための方法でした。

新創業融資制度の審査に通るためには自己資金が重要なので、できることはすべて行ってください。

ここからは、審査に通る創業計画書の書き方を見ていきましょう。

5.審査に通る創業計画書の書き方は?

新創業融資制度の審査に通るためには、創業計画書が重要です。

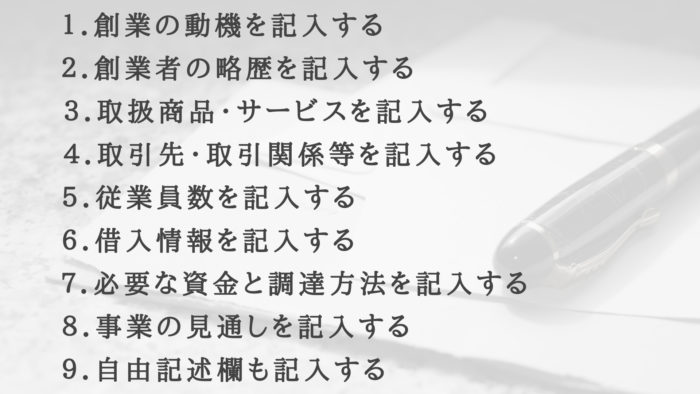

以下の手順で、しっかりとした創業計画書を作っていきましょう。

記入するところが多そうに見えるかもしれませんが、順番に書いていけば問題ありません。

創業計画書を書く際は、すべて手書きで行ってください。

それぞれの手順について、具体例を混ぜながら順番に見ていきます。

手順1.創業の動機を記入する

まずは、創業の動機を考えなければなりません。

事業目的や将来的なビジョンを改めて考え、創業の動機を書きます。

そのためには事業に対する熱意や経営理念、将来的な事業展開を書き出してから整理すると良いです。

さらに市場分析や競合分析、テストマーケティングの資料があれば客観性が増します。

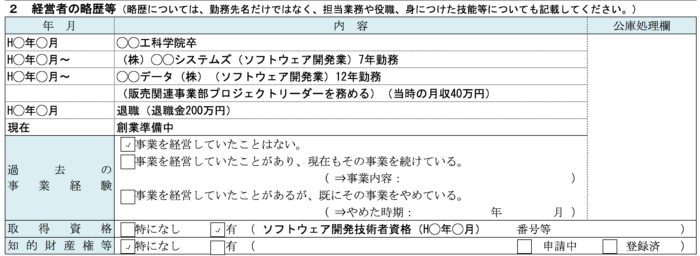

手順2.創業者の略歴を記入する

創業者であるあなたの略歴を正確に記入しましょう。

ここでは、大学卒業以降の学歴と職歴を書いていきます。

職歴では、どのような業務に何年間勤めたのかや、どのような役割を果たしたのかをアピールするべきです。

たとえば、プロジェクトリーダーの経験や、営業成績ナンバーワンなどの実績があれば必ず書いてください。

また、当時の収入や退職金の額も書いておけば自己資金の裏付けにもなります。

ちなみに、事業経験が豊富なのであれば添付資料も作成して創業者のスキルを明確に示すのが良いです。

示したスキルを次に記入する取扱商品やサービスと関連付けることができれば融資担当者から良い印象を得られやすくなります。

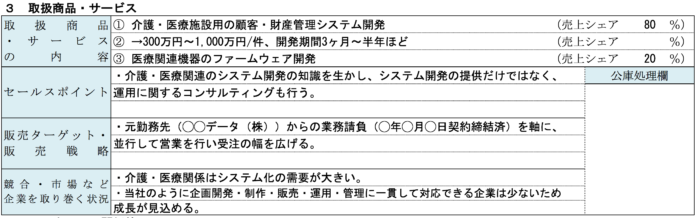

手順3.取扱商品・サービスを記入する

ターゲットやセールスポイントを明確にしながら、取扱商品・サービスと価格帯を記入しましょう。

売上シェアは、創業前なら、見込まれる割合を記入すれば問題ありません。

融資担当者に商品やサービスの良さを伝えるために、以下のような添付資料も用意しておくと良いです。

- 商品画像やサービスの流れ図

- ターゲット層

- 市場分析(商品やサービスの強み・弱み)

- テストマーケティングの結果

創業計画書だけでは伝わりにくい内容を添付資料で補うことで、より事業の信用性が高まります。

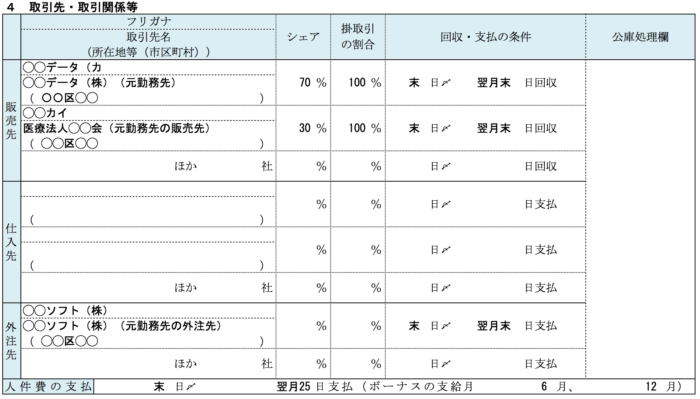

手順4.取引先・取引関係等を記入する

事業の取引先・取引関係等を記入していきましょう。

取引の状況についてを明確に示すことで、事業で売上をあげられるかが判断しやすくなります。

取引先名は、個人が相手の事業なら『一般顧客』と書いて、カッコ書きで顧客の年齢層や住んでいる場所、職業などを具体的に書くべきです。

法人相手の事業なら、具体的な会社名と所在地を書いてください。

シェアは概算で問題ありません。

仕入先は、商品や原材料を仕入れる取引先です。

外注先は、商品・サービスの加工等を依頼している業者がいるなら記入してください。

人件費の支払のところは、従業員がいるなら給与の支払い条件を書きます。

手順5.従業員数を記入する

従業員数の欄は、融資を受ける対象の事業の従業員数を書きましょう。

法人の場合は、会社全体の人数となります。

手順6.借入情報を記入する

借り入れている金額があれば、記入しましょう。

個人事業なら創業者の借入状況を記入し、法人なら代表者個人の借入状況を書いてください。

事業外に住宅ローンなどがあるなら、忘れずに書かなければなりません。

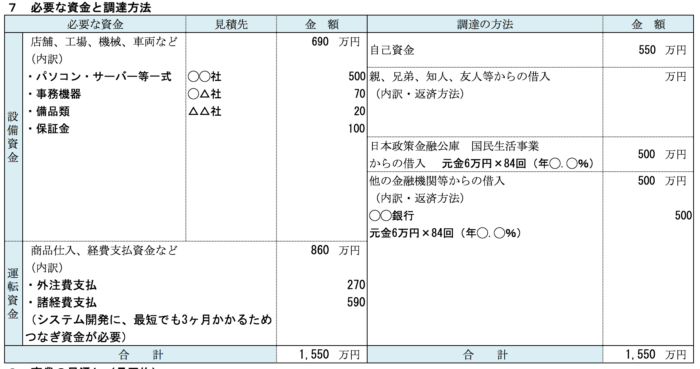

手順7.必要な資金と調達方法を記入する

必要な資金と調達方法の欄は左右に分かれているので、左から順番に説明します。

必要な資金について

必要な資金は、設備資金と運転資金を分けて書きます。

設備資金は、設備投資のための資金で、以下のようなものです。

- 店舗の外装工事の費用

- 営業車の購入費用

- 厨房機器の購入費用

- パソコンの購入費用

そして、運転資金は事業が安定するまでに必要な資金で、以下のようなものです。

- ホームページ作成のための外注費

- 新事業を知ってもらうための広告宣伝費

- 開業するために雇うスタッフの人件費

設備資金も運転資金も見積もり金額を記入します。

したがって、金額の正当性を示すために業者に見積書を出してもらい、添付資料として提示するべきです。

調達方法について

調達方法とは、必要な資金に書いた金額を手に入れる方法を書きます。

『自己資金』は、自分の預貯金から出す金額です。

『親、兄弟、知人、友人等からの借入』は、親族や友人などからお金を借りられる場合に書きます。

『他の金融機関等からの借入』は、日本政策金融公庫以外からも融資を受ける場合に書いてください。

『日本政策金融公庫 国民生活事業からの借入』は、以上の3つを記入しても足りない分を書きます。

日本政策金融公庫の新創業融資制度では、創業資金の10分の1以上の自己資金が必要です。

自己資金は多ければ多いほど審査に通りやすくなるので、調達方法はできるだけ自己資金が多くなるようにしましょう。

そして、左右の金額が同じになっていれば、必要な資金と調達方法の欄は完了となります。

手順8.事業の見通しを記入する

最後に、具体的な収支計画となる事業の見通しを記入しましょう。

創業したときや事業を始めてからの収支予測が必要です。

まずは、売上高を予測することから始めます。

経営環境や業界事情、設備能力、競合の状況、価格の推移などについてを総合的に考慮して客観的に予測することが大切です。

たとえば、日曜日が休業日の飲食店なら以下のように予測できます。

|

このように、詳しく曜日や時間帯ごとに分けて計算すると正確な予測になりやすいです。

今までの事業経験による予測なら、そのことも書いておけば良いでしょう。

経費も現段階で考えられる範囲で、家賃や人件費など客観的な数値を出してください。

計算式や経営環境、業界事情などは、記入した情報の根拠となるので添付資料として一緒に提出します。

手順9.自由記述欄も記入する

自由記述欄は書かなくても問題ありませんが、新創業融資制度を利用したいなら書いておくべきです。

創業計画書に空欄が少ないほうが、あなたの事業への熱意が伝わりやすくなります。

追加で特にアピールしたい事業の強みや、現状の課題が見えているなら将来できる解決策を書いておきましょう。

たとえば、「商品の宣伝方法がインターネットをメインとしているので、別の宣伝方法にも着手していきます。事業所の近くの商店街の店舗と関わり、コラボ商品を提案していく予定です。商品を売り上げにつなげ、事業の認知度も広めていきます。そのような宣伝も行いながら、新規顧客を増やそうと考えております。」

このように、ポジティブに簡潔にまとめてみてください。

以上が、創業計画書の作り方でした。

新創業融資制度の審査に通るために、創業計画書は慎重に書いてください。

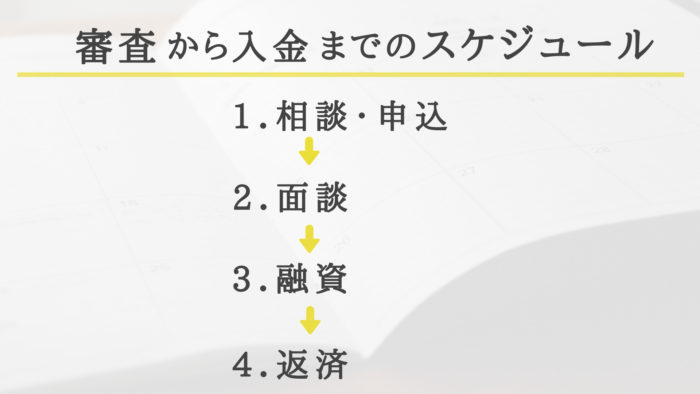

ここで、新創業融資制度の審査から入金までのスケジュールを確認しておきましょう。

6.審査から借入の入金までのスケジュール

新創業融資制度での審査から借入の入金までのスケジュールを確認しておきましょう。

審査から入金までは、大きく分けると4つのステップになります。

それぞれのステップについて、詳しく見ておきましょう。

ステップ1.相談・申込

相談と申込みは、創業計画書を『日本政策金融公庫』のホームページからダウンロードして記入をし、支店窓口に行くことで対応してもらえます。

支店窓口は、法人で創業するなら本店所在地、個人で創業するなら創業予定地の最寄り支店です。

(最寄りの支店については、『店舗案内』で確認してください。)

その際に、日本政策金融公庫所定の『借入申込書』も提出することが必要です。

借入申込書と一緒に、以下の書類も添付して提出します。

- 身分証明書

- 個人の通帳

- 創業計画書

- 企業概要書

- 直近二期分の確定申告書

- 設備資金を申込む場合は見積書

- 物件の賃貸契約書・賃貸予定の物件の説明書類

- 公共料金の支払領収書

- 住宅ローンなどの返済があるなら返済予定表

- 担保を希望するなら、不動産の登記簿謄本または登記事項証明書

- 生活衛生関係の事業を営むなら、都道府県知事の「推せん書」または、生活衛生同業組合の「振興事業に係る資金証明書」

法人の場合は、以下の書類も必要です。

- 法人の通帳

- 履歴事項全部証明書または登記簿謄本

- 決算後半年を経過しているなら最新の試算表

事前にすべての書類が揃っているかを確認しておきましょう。

「直接支店に行くのは面倒。。」というときは、インターネットからも申し込めます。

インターネットでも申込受付ができる!

インターネットからは、『申込受付』のページから申し込むことができます。

書類は後日の提出となりますが、すぐに申し込みたい場合には良いでしょう。

ただし、飲食業や理容業、美容業、クリーニング業などの生活衛生関係の営業をするなら、推せん書または振興事業に係る資金証明書を提出してからの受付となります。

ステップ2.面談

申し込みが完了したら、直接担当者と面談を行います。

そこでは、事業計画を中心に話すことになるので、事業計画についての資料や、資産や負債のわかる書類が必要です。

店舗や工場があるなら、実際に訪ねてもらい、さまざまな角度から融資の判断がなされます。

ステップ3.融資

面談によって融資が決まったら、借用証書など契約に必要な書類が契約センターか支店から送られてきます。

送られてきた書類を記入し提出すれば、融資資金が希望した口座に送金される流れです。

ステップ4.返済

新創業融資制度の返済は、原則としては月賦払いです。

元金均等返済や元利均等返済などの返済方法があります。

ちなみに、元金均等返済とは、毎月元金と利息の合計が同じになるように返済する方法です。

元利均等返済では、融資額を返済回数で割った毎月同額の元金に、残高への利息を上乗せして返済します。

元利均等返済では最終的に返済する合計金額が少なくなりますが、返し始めの金額は高いので注意が必要です。

融資担当者と相談しながら、返しやすい方法を決めてください。

以上が、新創業融資制度の審査から借入の入金までのスケジュールでした。

申し込んで即日で融資を受けられるわけではないので、気をつけておくべきです。

新創業融資制度について何か少しでも不安があるなら、専門家に相談することで解決できます。

7.新創業融資制度について専門家に聞いてみよう!

新創業融資制度について何か少しでも不安があるのなら、まずは専門家に相談してみましょう。

専門家に相談すれば、審査についてのアドバイスをもらいながら資金計画についても考えていくことができます。

「専門家になんて相談したことがないから緊張する。。」という人も少なくないはずです。

しかし、ほとんどの専門家は優しくあなたの創業を応援してくれます。

時には厳しいことも言われるかもしれませんが、創業を成功させるために真剣に考えてくれていると思うべきです。

専門家は、創業後も長期にわたってあなたのパートナーになってくれます。

創業するなら、資金については専門家と綿密な計画をたてたほうが良いです。

もし、身近な専門家に心当たりがなければ、『ユニヴィスコンサルティング』で相談してみてください。

経験豊富な公認会計士や税理士があなたの悩みを解消するために動いてくれます。

まずは新創業融資制度に通るために専門家に相談し、事業資金を集めましょう。

まとめ

新創業融資制度の審査に通るにはコツがあります。

申し込んだら誰でも受けられるわけではないので注意が必要です。

ポイントをおさえて、新創業融資制度を利用しましょう!

また、今回紹介した新創業融資制度以外にも、他の創業融資制度もあります。

その他の融資制度についても知りたいという場合には、「創業融資とは?公庫・制度融資・補助金を利用して事業を成功させよう!」の中で、詳しく紹介しています。ぜひとも参考にしてください。