インカムアプローチとは?計算方法の種類やメリット・デメリットを解説

「インカムアプローチとは何か?」

「インカムアプローチによる算定という言葉を耳にしたが、意味がよくわからない」

インカムアプローチはM&Aにおける企業価値評価の用語であり、専門性が高いので、内容について詳しく解説された情報は数多くありません。

そこで当記事ではインカムアプローチの意味、計算法の種類、メリット・デメリットを詳しく解説していきます。

当記事を読んで、インカムアプローチを網羅的に理解しましょう!

目次

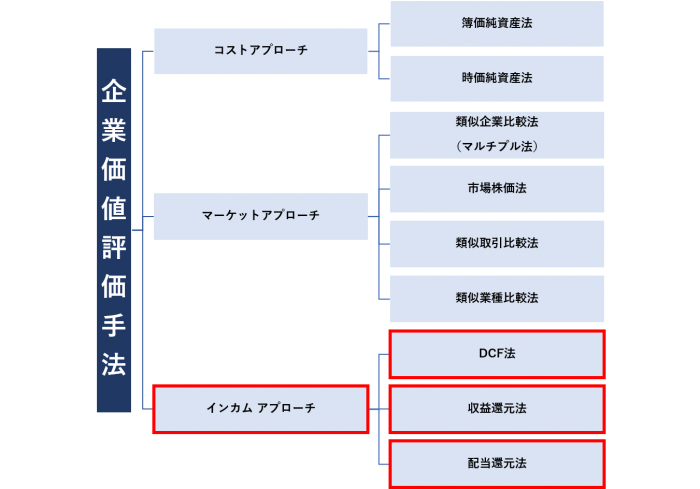

1.インカムアプローチとは?

インカムアプローチは、バリュエーション(企業価値評価)の一つで、企業の将来の収益やキャッシュフローの予想を指標として企業価値を評価するものです。

キャッシュフローとは一定期間における現金の流れを意味し、企業の収入から支出を差し引いた額のことです。

インカムアプローチはバリュエーションの中では最もポピュラーな方法だと言われています。

以下でインカムアプローチの種類やメリット・デメリット等について説明します。

2.インカムアプローチの種類

インカムアプローチには以下の3種類に大別することができます。

- DCF法

- 収益還元法

- 配当還元法

DCF法はキャッシュフロー、配当還元法は主に企業の配当、収益還元法は平均収益に基づいた計算で評価します。

それぞれ順に説明していきます。

(1)DCF法

DCF法は、インカムアプローチの中でも最もスタンダードな方法で、将来キャッシュフローを現在の価値に割引計算し、その数値をもとに企業価値を評価するものです。

DCFとはDiscounted Cash Flowの略であり、直訳すれば割引されたキャッシュフローということです。

DCF法の計算式は以下の通りです。

企業価値=各会計年度におけるFCF(フリーキャッシュフロー)÷割引率

つづいて、フリーキャッシュフローと割引率について説明します。

DCF法とは?計算方法やメリット・デメリットについて詳しく解説

#1:フリーキャッシュフロー(FCF)の計算

まずはフリーキャッシフローを計算します。

フリーキャッシュフローは以下の計算式によって求められます。

FCF=EBIT×(1-法人税率)+減価償却費-設備投資等-Δ運転資本

それぞれの項目の説明は以下の通りです。

EBIT(Earnings Before Interest and Taxes)とは、法人税によって割り引かれる前の企業利益のことであり、一般的には、営業利益と受取配当金を足したものです。

減価償却費を足しているのは、実際の現金支出はない会計上の支出だからです。

設備投資は、EBITの計算には含まれないため、現金支出があったとして差し引かれます。

運転資本とは、事業活動を営んでいくために必要な資金のことで、Δ運転資本は運転資本が正味どれだけ増えたかという値です。

フリーキャッシュフローは、この計算式の他にも、キャッシュフロー計算書にある営業キャッシュフローと投資キャッシュフローを足すことによって簡易的に計算できます。

しかし、このように計算されたフリーキャッシュフローはDCF法には使えないので注意が必要です。

#2:割引率

次に割引率を求めます。

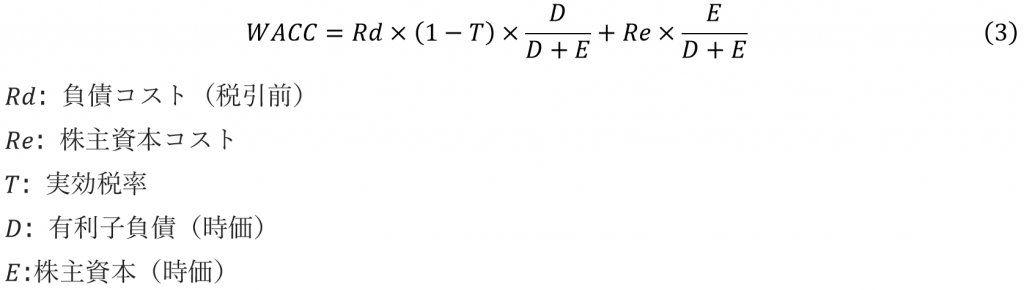

一般的には加重平均資本コスト(WACC)を割引率として適用します。

資本コストとは、企業が資金調達をする際に生じたコストのことを言います。

WACC(加重平均コスト)は、以下の計算式で求められます。

負債コスト(Rd)は無担保の長期資金レートを利用しますが、この値が得られない場合、算定が困難になります。

支払利息は税務上損失として扱われるので、節税効果があり、その価値を反映させるために(1-T)をかけます。

詳しくDCF法について知りたい方は以下の記事を参考にしてください。

DCF法とは?計算方法やメリット・デメリットについて詳しく解説

(2)収益還元法

収益還元法とは、企業が将来生み出すであろう収益を現在価値に変換して企業価値を評価するものです。

平均収益÷資本還元率で企業価値を評価でき、将来生み出される収益の総和を求め、企業価値を算出します。

資本還元率とは、資本金利および長期的な国債の利回りに会社の経営状態・規模などから判断したリスクを加味したものです。

収益還元法は平均収益の変動が少ないことが理想なのでベンチャー企業のように収益の変動が大きい会社に適用するのは難しい手法になります。

(3)配当還元法

配当還元法とは、将来の配当額の予測値をベースに企業価値を算出する方法です。

計算は配当額を利率で割り、元本の株式を求めることで企業価値を算出します。

なお、企業が設定する配当政策によって配当額は変動します。

従って、配当額の確定的な値を出すことが困難な企業のM&Aにおいてはあまり活用できないような方法となっています。

株式が非公開あるいは株主が少数の企業は、配当政策が変動しにくいので、この配当還元法が利用されます。

3.インカムアプローチのメリット・デメリット

実際にインカムアプローチを利用するときには、メリット・デメリットを把握したうえで行うことが大切です。

デメリットの方が大きいと判断した場合は、同じ企業価値評価の中でも異なる計算法であるコストアプローチやマーケットアプローチの適用を検討しましょう。

(1)インカムアプローチのメリット

インカムアプローチは以下で説明するように、柔軟性が高い計算法と言えます。

インカムアプローチのメリットは以下の通りです。

- 将来性などの要素を計算に含めることができる

- M&A以外での活用が可能

順に説明します。

メリット1:将来性などの要素を計算に含めることができる

インカムアプローチの大きなメリットは、将来性やシナジー効果など、主観的な判断の余地のある項目を実際に計算に反映させることができる点です。

現段階であまり利益を上げていない企業でも、成長する可能性もありますし、M&Aをすることによる利益は莫大なものになるかもしれません。

他の企業価値評価方式では、過去のデータをもとに確定的な値を出していくので、そういった判断の入る余地がありません。

従って、柔軟性の高い価値評価をしたい場合は、インカムアプローチを検討しても良いでしょう。

メリット2:M&A以外での活用が可能

インカムアプローチの活躍する場面は広いです。

具体的には事業投資や設備投資に対する評価、資産の価値評価、金融機関での貸倒引当金等に適用することが可能です。

インカムアプローチをよく理解することで、様々な場面で応用することが可能になるでしょう。

(2)インカムアプローチのデメリット

インカムアプローチは基本的にメリットが大きいですが、デメリットも存在します。

デメリットは以下の通りです。

- 見積り計算が排除できない

- 企業の存続が前提になっている

順に説明します。

デメリット1:見積り計算が排除できない

インカムアプローチは将来性などを計算に含める余地がある反面、主観的な評価になりやすいです。

将来の予測キャッシュフローや、現在価値への割引計算では、根拠となる数値はあるものの、その数値が100%実現される指標であるとは言い切ることができません。

従って、柔軟性はあるものの、客観性に欠いた評価として扱われてしまう可能性もあります。

デメリット2:企業の存続が前提となっている

インカムアプローチでは、企業が存続することが前提となっています。

例えば、DCF法の計算式は、企業が永遠に存続することを前提に導出されたもので、企業の存続が短期だと適用することができません。

従って、企業の存続性に疑問が残る場合、インカムアプローチを適用することができません。

4.ユニヴィスグループのバリュエーション実例

これまでバリュエーションのインカムアプローチについて詳しく説明してきましたが、ここではユニヴィスグループのバリュエーション実例を紹介します。

以下の買い手、売り手によるM&A案件の例を紹介します。

- 買い手:国内大手通信企業(売上高50億円~100億円)

- 売り手:通信企業(売上高5億円~10億円)

国内大手通信企業が、国内の同業の通信業を買収する際の株価算定及びデューデリジェンスを実施しました。

時間的な急ぎの案件であったため、依頼を受けてから3日後には現地調査(地方都市)を行ないました。

スキームが一部未確定であったため、それぞれのスキームに応じた、株価算定を実施しました。

あわせて価格交渉及びスキーム策定についてのサポートも合わせて実施しました。

その他にもユニヴィスグループは以下の事例があります。

| 対象業種 | 算定目的 | 納期 | 報酬 | 提供業務概要 |

| ソフトウェア開発業 | 第三者割当増資 | 3週間 | 80万円+タイムチャージ | DCF法及びマルチプル法の折衷により算定 監査法人への対応も併せて実施 |

| アプリ開発業 | 株式取得 | 1週間 | 30万円 | DCF法により算定 |

|

ソフトウェア開発業 |

株式取得 | 4週間 | 100万円 | DCF法及びマルチプル法の折衷により算定 |

| メディア運営業 | 株式取得 | 2週間 | 65万円 | 簡易的な企業価値をDCF法により算定 |

| 不動産関連業 | 種類株式の発行 | 3週間 | 100万円 | 種類株式の権利内容を把握し、種類株式の各権利内容の価値合計額として算定 |

5.まとめ

インカムアプローチは、企業の配当やキャッシュフローに基づいて企業価値を計算する方法です。

インカムアプローチは、フリーキャッシュフローを割り引いて計算するDCF法と、企業の平均収益から算出する収益還元法、企業の配当から計算する配当還元法の3種類に分けられます。

そして、これらの手法は将来性やシナジー効果などの恣意的な要素を計算に含むことができます。

一方、その恣意性により、客観性に欠けると捉えられてしまう可能性があります。

基本的には柔軟性が高い計算方法なので様々な場面に適用することができますし、慎重に数値を選んでいけば状況を正確に反映した値で評価することが可能でしょう。

企業価値評価にはインカムアプローチの他にもマーケットアプローチやコストアプローチ等があります。

企業の状況を考えながら、それらの方法も考慮に入れてインカムアプローチを検討しましょう。

ユニヴィスグループが御社のM&Aをサポートします!

M&Aの成功には、税務・法務・財務の専門知識が欠かせません。

M&Aを始めて検討される企業には、M&Aの実務を担当できる人材が不足していることも多くあります。

弊社ユニヴィスグループは、御社のM&A業務を一気通貫でサポートできる体制が整っています。

多額の費用がかかるM&Aで失敗しないために、弊社がサポートいたします。

以下のリンクからご相談いただけますので、お気軽にお問い合わせください。