労働者派遣事業の監査ってどこに頼むの?監査証明の方法を解説

この記事は5分で読めます。 – 森公認会計士事務所(ユニヴィスグループ)

「労働者派遣事業の許可申請ってどうすればいいかわからない…」

「認可要件って複雑でややこしいから専門家に相談したい…」

上記のような悩みを抱えている方は多いのではないでしょうか。

当記事では、労働者派遣事業の監査について詳しく解説しています。

当記事を読み、認可要件や監査事業の注意点について理解し、事業を円滑に進めていきましょう。

1.そもそも労働者派遣事業とは

この章では労働者派遣事業の概要について解説します。

ここ数年、労働者派遣法の改正が幾度も行われているため、労働者派遣事業の制度について深く理解しておくことは、後述する監査証明を行う際に非常に重要になってきます。

(1)労働者派遣事業と有料職業紹介の違い

まず、日本の人材ビジネスは大きく下記2種類に分かれています。

・有料職業紹介事業

#1:労働者派遣事業

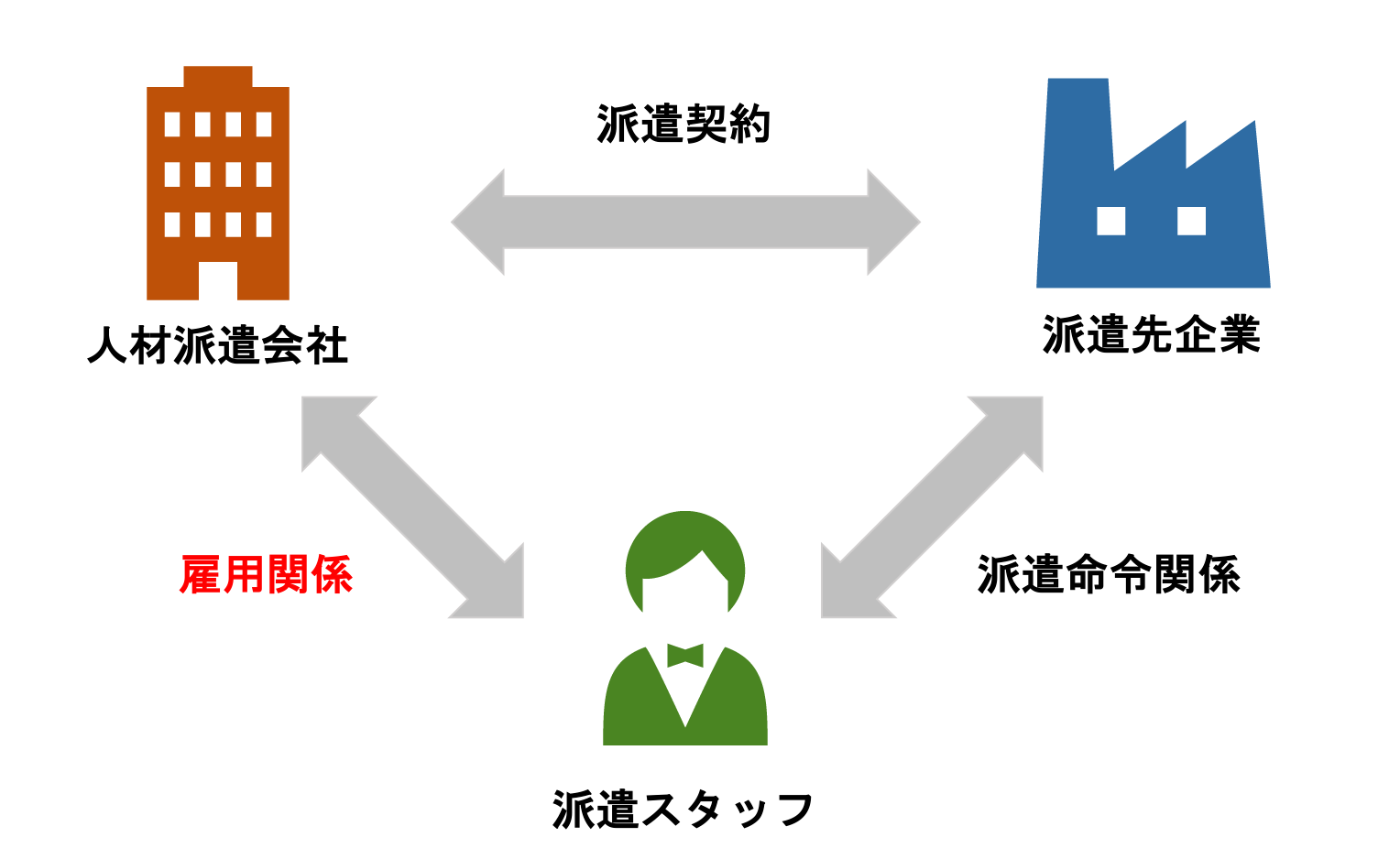

労働者派遣事業とは、派遣元事業主が自社の雇用する労働者を派遣先の指揮や命令を受け、 この派遣先のために労働に従事させることを事業のことを指します。

この場合、雇用関係は人材派遣会社⇄派遣スタッフ関係になり、給与も派遣会社から労働者に支払われます。

派遣先の企業には労働者の時給に加え、依頼した派遣会社に支払う手数料などを上乗せした料金が発生します。

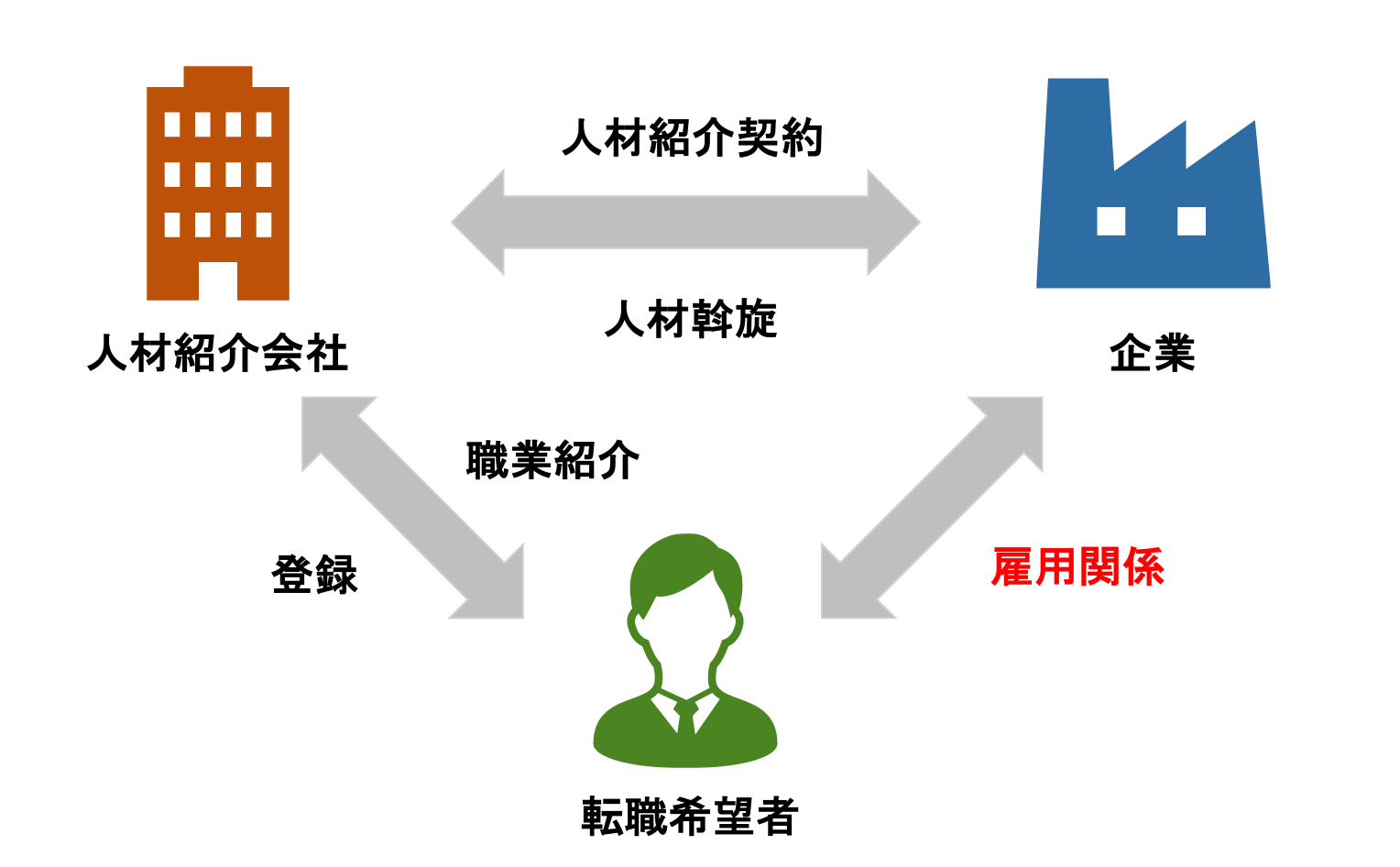

#2: 有料職業紹介

有料職業紹介とは、「人材紹介」「転職エージェント」といった求職者の希望に沿った求人を紹介するサービスのことを指します。

この場合、雇用関係は企業⇄転職希望者となり、企業は紹介手数料として就職をする人材の年収の10%〜30%程度金額を人材紹介会社に支払う必要があります。

(2)労働者派遣事業の制度の概要

労働者派遣、有料職業紹介ともに事業を行うには厚生労働大臣の許可を得る必要があり(労働者派遣法5条)、指定された労働局へ書類を申請しなければなりません。

日本では古くから人材紹介業は行われてきましたが、強制労働などの問題が多発したため、労働者の権利を守るためにさまざまな規制がされ、そして平成11年に現在の職業安定法が制定されてからは、厚生労働省から法律に基づき許認可を得ないと職業紹介事業の運営ができなくなりました。

また、平成27年9月以前は労働者派遣事業は許可制の「一般労働者派遣事業」と届出制の「特定労働者派遣事業」の2つに分かれて事業が展開されていました。

しかし、特定労働者派遣事業と偽って一般労働者派遣事業を実施しているなどの悪質な法違反をなす事業者が見られたことから、平成27年9月に改正派遣法が施行され、現在は上記2つの区別がなくなり、全ての労働者派遣事業が新たな許可要件による許可制の労働者派遣事業へと1本化されました。

これにより特定労働者派遣事業はできなくなり、平成30年9月29日までの経過措置期間終了後、許可を受けずに事業を行った場合は無許可派遣となり、労働局側から指導が入るようになりました。

2.労働者派遣事業の新規申請に必要な監査

この章では労働者派遣事業の新規申請に必要な監査について解説します。

労働者派遣事業、有料職業紹介事業をはじめる際には、公認会計士または監査法人による監査証明が必要になるケースがあるので、事業主は認可要件など後述する内容について詳しく理解しておく必要があります。

(1)監査証明が必要になるケース

監査証明が必要になるケースとは、労働者派遣事業の新規許可を申請する際に、法律で定められた認可要件を1つでもクリアできなかった場合です。

下に示す認可要件を満たす必要があります。

- 基準資産要件

- 負債比率要件

- 現金預金要件

また、労働者派遣事業と有料職業紹介事業で下記図のように認可要件の基準が異なってくるため注意が必要です。

|

|

基準資産要件 |

負債比率要件 |

現金預金要件 |

|

労働者派遣事業 |

基準資産額(資産額 ー 負債額)> 2,000万円 × 事業所数 |

基準資産額 ≧ 純負債額 × 1/7 |

現金預金額 ≧ 1,500万円 × 事業所数 |

|

有料職業紹介事業

|

基準資産額≧500万円(更新時は350万円) |

無 |

現金預金額≧150万円 |

もちろん上記要件を最近の決算書にて満たしている場合には、税務署へ提出した決算書を申請書類として労働局へ提出すれば問題なく、公認会計士による監査は必要ありません。

年度決算書では充足していなかったものの、その後の中間、月次の決算書において上図すべての要件を満たし、公認会計士による監査証明を添付して労働局による審査を受けることで派遣事業の許可を得ることができます。

(2)認可要件を満たすための対処法

決算書で認可要件を満たしていない場合、各要件により対処法は異なってきます。

- 増資または借入によりキャッシュを調達を行う。

- 未回収の売掛金・貸付金の回収、現金同等物(保険や有価証券)の売却など

上記は対処法の一部の例ですので、詳しくは労働者派遣事業の監査に詳しい会計事務所の専門家に相談する必要があります。

(3)監査証明と合意された手続きの違い

労働者派遣事業の新規申請時は「任意監査」に基づく「監査証明」を選択するのが一般的な方法といえます。

派遣事業の「新規申請」ではなく「許可更新」を申請する場合「合意された手続き」に基づく「合意された手続実施結果報告書」を提出することが多いです。ただし、どちらが最適化は個別のケースで異なり、公認会計士の判断が必要です。

#1:監査証明

監査証明とは、財務諸表が一般の会計基準に基づいて作成されていることを保証する業務のことを指します。

決算書に計上されている資産が本当に会社に属するものか、会社に計上されている負債の他に計上すべき負債はないか、会社の売上の中に前受金として処理すべきものはないかなど、会社の貸借対照表、損益計算書などを深く精査します。

事前に監査で依頼される必要書類は準備し、監査報告書をスムーズに受け取れるよう、公認会計士ときめ細やかにコミュニケーションをとることをおすすめします。

#2:合意された手続き業務

合意された手続き業務とは、その名の通り依頼者と公認会計士間で合意された手続きを実施し、その結果を報告する業務です。

結果報告書では結果を報告しますが、いかなる結論に対して公認会計士は保証を負うことはなく、読み手である労働局側にて、報告書の内容が適切であるか否かについて評価する事になります。

以下それぞれ「報告内容」と「手続内容」についてまとめた表です。

|

|

監査証明業務 | 合意された手続き |

|

報告内容 |

財務諸表が会計基準に基づいて作成されていることを保証し、全体の適正性についての意見を結論として表明する |

合意された手続きとその結果のみを報告し、会計士は結論や保証も行わない |

| 手続内容 |

監査基準に基づき、個々の手続きの内容・範囲は職業的専門家としての監査人の判断により範囲の決定を行う |

依頼者との間で事前に合意した手続のみを実施(基準資産、負債比率の算定に重要な影響を与える科目のみ) |

留意点として監査証明、合意された手続きともに、労働者派遣事業の継続に関する許可審査に必要な手続きを実施する目的のみの手続きで、それ以外の目的(例えば銀行融資など)ではこれらの報告書を使用することはできません。

以下の記事でも労働の派遣の更新について詳しく解説しています。

3.監査証明の進め方

監査証明の具体的な進め方について説明します。

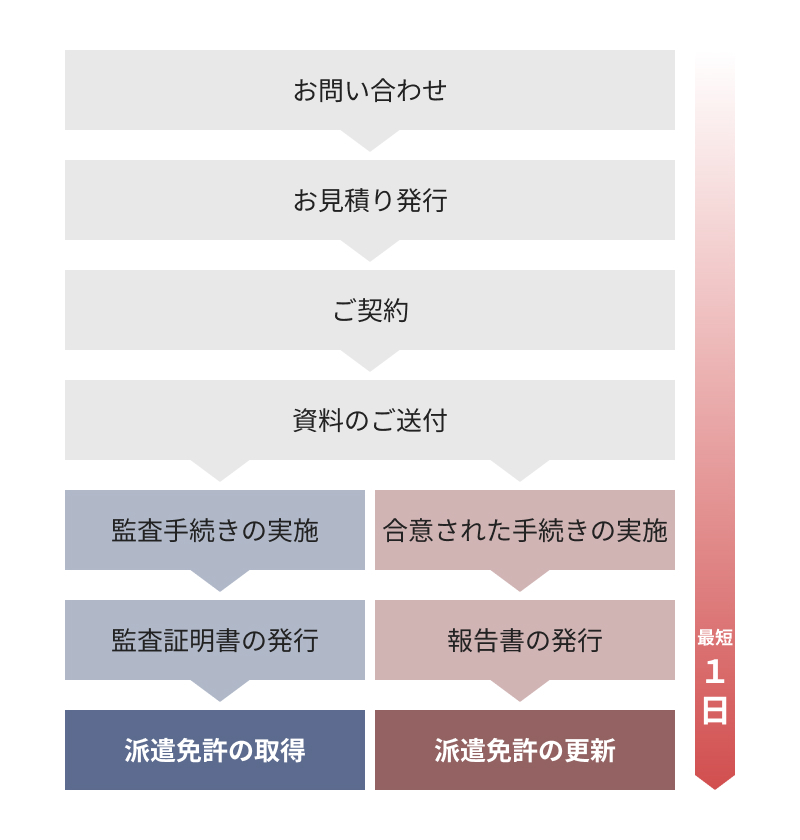

(1)監査証明の流れ

監査証明の流れを理解しておくことは、証明書発行までの時間の短縮につながります。

「監査証明、合意された手続き」の発行は下記の流れで行われます。

一般的に上記の流れで監査証明・合意された手続きの発行が行われます。

まず、弊社にお問い合わせいただき、お客様の会社の概況のヒアリングを行い、監査費用のお見積もりさせていただきます。

そして、対象となる資料をご送付いただき、監査または合意された手続きを行い、監査証明書または合意された手続きの報告書を発行いたします。

これらの納期は2日程が一般的ですが、弊社では最短即日で免許取得・免許更新が出来ます。

まずはご気軽にご問い合わせ下さい。

(2)監査証明に必要な書類

監査証明に必要な書類を紹介します。

書類は依頼主側で準備する必要がるあるので、事前にどういった書類が必要か把握しておくことでスムーズに会計士側とやり取りすることができます。

監査証明書の作成には対象となる中間または月次決算書と、その数値を証明できる資料(総勘定元帳、勘定内訳書、現預金の出納帳、銀行残高証明書、経費支払いの領収書、請求書、借入金明細書など)を準備する必要があります。

・直近事業年度の決算書及び法人税申告書

・対象月次決算書の預金残高に関する通帳又は残高証明書

・対象月次決算書の期間における総勘定元帳

上記を最初に提示し、そのうえで総勘定元帳から個別に検討する取引事務、別途、請求書・領収書等の証憑書類準備する必要があります。

・預金通帳(原本)

・消費税及び地方消費税の確定申告書

・借入金の明細書

・経費支払の領収書

・法人市町村民税の納税証明書

・帳簿類請求書の控え

・借入金明細書

・銀行残高証明書

・社会保険料の納入告知書

・税務申告書の控え

・借入金の「契約書」及び「返済予定表」など

依頼主によって必要な書類は変わってきますので、詳細は労働者派遣事業の監査に詳しい会計事務所に問い合わせをして確認する必要があります。

(3)監査費用

監査費用は監査を依頼する会計事務所や監査日数によって変わってきます。

そのため、依頼を検討している会計事務所に直接問い合わせを行い、費用を確認する必要があります。

一般の会計事務所の費用の相場は対象企業にもよりますが、大体10~50万円程度ですが、弊社では新規・更新共に業界最安クラスの10万円から承っております(企業規模によります)。

以下の表は弊社への依頼費用の目安の金額です。

| 労働者派遣 | 監査証明 | 合意された手続き |

| 目安の金額 | 10万円(税抜き)〜 | 10万円(税抜き)〜 |

| 監査日数 | 約2日 | 約2日 |

また、弊社では証明発行が出来ない場合、費用は一切頂きませんのでお気軽にご相談ください。

以下記事でさらに派遣監査証明書の費用について詳しく解説しています。

4.監査証明の注意点

監査証明を依頼する際に注意すべき点を紹介します。

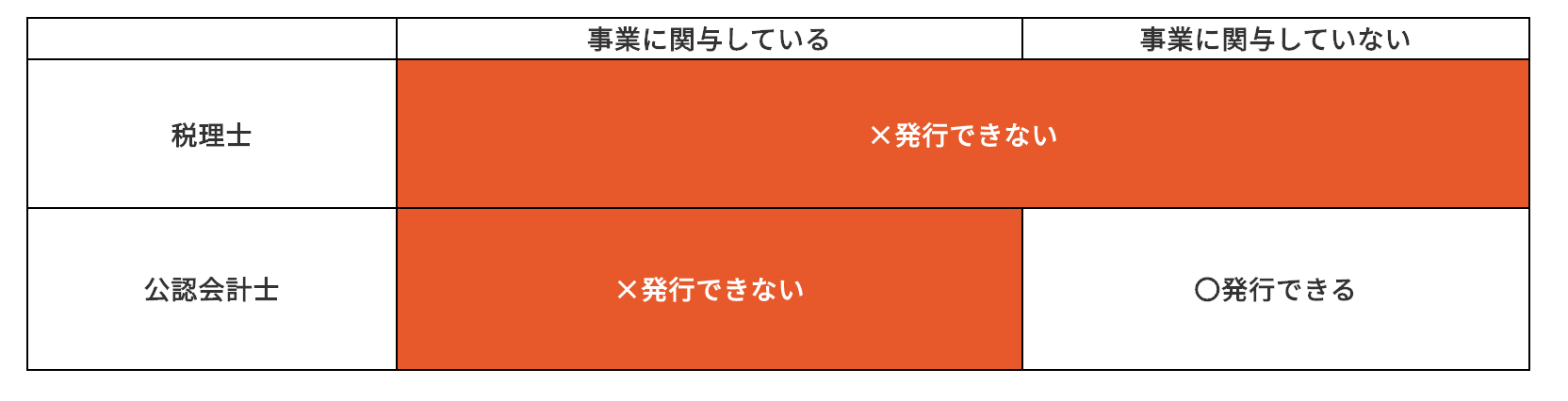

労働者派遣事業の監査は公認会計士の資格があれば誰でもできる業務ではなく、依頼する際は十分注意が必要です。

(1)監査証明を行える人

監査証明は公認会計士のみ行うことができ、公認会計士以外の税理士のような他の士業、または資格を持たない財務コンサルタントなどでは監査を行うことは法律で禁じられています。

さらに、監査証明書を発行できる公認会計士には一定の条件があり、証明を受ける側の会社と利害関係のない独立の第三者である必要があります。

そのため、以下の立場のような公認会計士からは監査証明書を入手する事ができません。

・公認会計士の資格を有する顧問税理士

・社内で業務に従事している公認会計士

・会社役員や社外監査役などに従事している公認会計士

(2)依頼事務所の注意点

一般労働者派遣事業の新規登録・更新で監査証明が必要なことを知っている会計士は非常に少なく、新規申請と更新との違いについても知らないケースもあるため、会計事務所に依頼する際には十分な注意が必要です。

こうした会計士の手続きによって不備が生じたため、監査を依頼した会社との間でトラブルになることケースも見られます。

会計士が制度をよく理解していないようであれば、報酬が安くても頼まないほうが無難です。

お問い合わせ時に、作成した監査報告書はどこに提出されるのかなど、公認会計士に直接専門知識を確かめてもよいでしょう。

また、監査証明をもらっても登録申請が通らない場合があります。

そのあたりの事情を知っている会計士は、会社が条件を満たすことができるかある程度把握できるため、会社の状況をヒアリングしたうえで、監査をすることに意味があるかどうかを判断します。

もし依頼する際に、財務内容の質問がなかった場合は、依頼しない方がよいでしょう。

弊社では、労働者派遣事業に精通している四大監査法人出身の経験豊富な公認会計士が対応しますので、安心してご相談下さい。

5.まとめ

労働者派遣事業に必要な監査について解説してきました。

労働者派遣事業に関しては、監査基準が細かく設けられていたりと、複雑な点が多いと思います。

また、監査日数については会計事務所が監査に投入する時間数や人員数により変わってきますので、お急ぎの方は、ぜひ派遣事業に関して経験豊富な「森公認会計事務所」にお気軽にご相談下さい。